重疾险科普第2集来啦,这集主题是预算有限,我们是应该选公司还是优先考虑保额呢?嘉宾普遍认为选择稳健的保险公司更为重要,如果实在预算有限,可以考虑进行搭配。

之前广泛存在两全形态的重疾为什么不划算?嘉宾宇哥还分享了之前购买的某安万能型重疾,惊呼踩了大坑!

00:00 围绕如何挑选重疾险和背后的保险公司展开。强调了选择重疾险时需要考虑保险公司的服务质量、公司的、股东实力以及产品的报价和责任。此外,还提到需要根据客户的体况和预算来定制保险方案,强调了品牌对于理赔体验和效率的重要性。最终,挑选保险不仅要考虑公司的综合实力,也要结合客户的具体需求和健康状况。

03:28 外资保险公司对核保政策各有差异,相同疾病在不同公司可能面临加费、复查、拒保等不同处理。经纪人能多家核保,根据客户的具体情况和预算,选择最适合的保险产品

07:10 选择稳定保险公司的重要性,在选择保险公司的过程中,应优先考虑股东结构稳定和经营策略长期稳定的公司。避免选择股东众多或经营策略不稳定的保险公司,尤其是那些地方性或主要通过网络销售产品的公司,因为这些公司的经营状况可能不稳定,可能导致理赔延迟或困难。

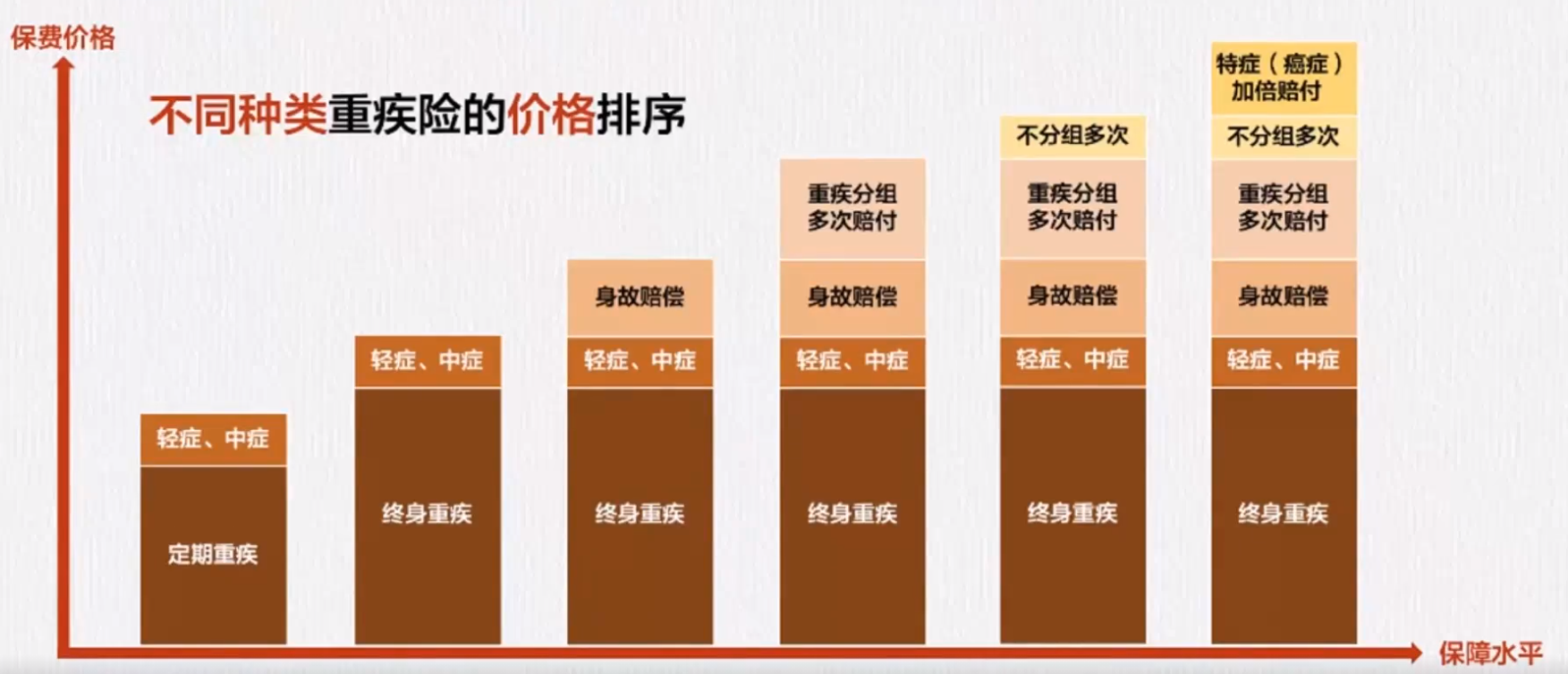

10:17 保险购买中的预算分配与产品选择。在保险购买中,投保人通常在既定预算范围内选择保险产品,讨论主要集中在保额、赔付次数、是否加身故保障以及保险服务等方面。保额被认为是最重要的,尤其是首次赔付的重要性。

17:17 线上与线下重疾险的区别及理赔案例。对话讨论了线上和线下重疾险的区别,线下重疾险通常由合资公司以及一些大保险公司出品,身故责任不可选,而线上重疾险则提供了更多灵活性,包括单次赔付、多次赔付和定期选项。线上重疾险价格范围广,适合预算有限或寻求短期保额提升的客户。此外,嘉宾分享了亲历的网红重疾产品因第二次少儿特定疾病不予赔付而引发的诉讼案例。

24:41 两全保险与终身重疾险的区别及不划算之处。讨论了两全保险和终身重疾险的区别,指出两全保险通常被销售为保生保死,即无论是否发生重疾或死亡都会赔付,满足消费者占便宜的心理。然而,两全保险的保费昂贵,费率不划算,通常比同等保障的终身重疾险贵2到3倍。对话者建议,消费者应考虑单独购买储蓄和重疾险,因为两全保险退回的保费在30年后实际价值较低,远不如自己进行储蓄或理财的收益高。

28:02 重疾险购买策略及出现保费倒挂问题是不是要买?讨论了客户购买重疾险时的考量因素,包括保费与保额的关系、重疾发生率、多次理赔的可能性以及轻症豁免后续保费的机制。提出了在预算范围内尽早配置重疾险的建议,并探讨了定期重疾险、不带身故责任的重疾险以及失能收入补偿险和医疗险的组合作为替代方案。同时,强调了建立医疗基金的重要性,推荐使用增额寿险作为资金存储方式,以确保资金不被挪用。

31:13 宇哥分享购买奇葩保单的经历。曾经购买的一款名为“智赢人生”的奇葩保单,这款保单主险为万能型寿险,缴费期为10年,但费用非常高,尤其是第一年缴费的费用达到了50%。此外,他还附加了意外、小额医疗和重疾保险。近年来,由于该保单的复杂性和高费用,许多人对这款产品进行了吐槽。

37:34 保险购买策略:针对性保险产品性价比更高。多种保障捆绑在一款产品中,因为看似免费实则最贵,且可能导致理赔时的复杂情况。此外,还提到应尽早购买重疾保险,身体状况好时选择范围更广,承保责任也更好。最后,指出即使是一年期的意外险也开始关注健康告知,强调了早买保险的重要性。

特邀嘉宾:

Sunni(微信:shenyisunni) 前4A广告公司Traffic&Art buyer,4年前成为外资保险公司全职代理人,现明亚保险经纪人,一个觉得自己是I人的E人。

因为家里有个疼爱自己的105岁外婆,看到老寿星的长寿让父母辈照顾的无比辛苦,希望通过自己在保险行业的不断探索,找到一个适合我自己和家人还有有同样需求的朋友的养老模式。

主理人:邱小夏(微信:qiuyin1210) 十几年外资保险公司财务转行,呆过很多家保险公司,了解各个保险公司八卦。视频号十几万播放量视频小网红博主,活跃在各个群里的E人。

常驻嘉宾:瓜瓜李(微信:ZHQNLI) 前投行打工人,北大本科,海外旅居12年,自己大额理赔成功后开始研究保险,踩过不少坑,希望别人少踩点儿。

常驻嘉宾:宇哥(chengyuxing0306) 中兴通讯工程师,曾常驻海外,把保险当学术研究的40+大龄宅男。

加听友群或者咨询业务请注明来意