主播

节目简介

来源:小宇宙

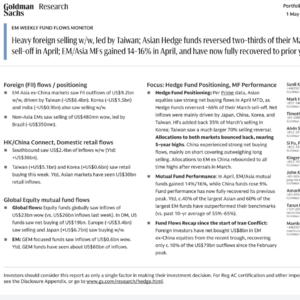

高盛 2026 年 5 月 1 日发布《新兴市场每周资金流向监测》,明确给出核心结论:本周外资大幅净卖出新兴亚洲市场,中国台湾为主要卖出方向;但亚洲对冲基金 4 月已回补 3 月三分之二跌幅,新兴亚洲共同基金完全收复失地,资金端呈现 “外资撤离、机构回补、内资托底” 的罕见分化格局。

全球股票基金本周整体流入 230 亿美元,美国市场吸金 190 亿美元,日本获 67 亿美元净流入,欧洲遭 34 亿美元净卖出,呈现明显的资金偏好分化。新兴市场全球基金本周流入 6 亿美元,2026 年以来累计流入约 600 亿美元,为近 20 年最快年度流入节奏。

外资动向是本周最大看点。新兴亚洲除中国市场本周遭外资净卖出 92 亿美元,中国台湾单周净卖出 64 亿美元,成为核心卖出主力;韩国、印度分别被净卖出 15 亿、9 亿美元。非亚洲新兴市场同步遭 4.8 亿美元净卖出,巴西卖出 3.5 亿美元居首。这波外资撤离并非短期行为,2026 年以来新兴亚洲除中国市场累计外资流出 708 亿美元,韩国、中国台湾、印度为流出主力。

图表 1:Exhibit 21 新兴亚洲除中国市场外资周度流向

位置:研报第 6 页该图表以表格形式呈现 2026 年各月及本周外资流向,直观显示本周整体流出 92 亿美元,中国台湾 - 64 亿、韩国 - 15 亿、印度 - 9 亿为主要流出项;日本则获 476 亿美元年度净流入,与亚洲其他市场形成极致背离。

图表 2:Exhibit 1 亚洲股票对冲基金交易流向

位置:研报第 2 页图表展示 2026 年 1-4 月亚洲股市多空交易数据,4 月多头显著回升、空头收缩,净买入大幅走强,对应对冲基金回补 3 月 66% 的卖出盘,多头信心快速修复。

图表 3:Exhibit 9 新兴市场 / 亚洲 / 中国共同基金收益表现

位置:研报第 4 页图表以指数走势呈现,4 月新兴市场基金上涨 14%、亚洲基金上涨 16%、中国基金上涨 9%,全部收复年初至今高点,产品收益端已完成 V 形反转。

图表 4:Exhibit 3 对冲基金新兴市场配置比例

位置:研报第 2 页折线图显示 2018-2026 年对冲基金对中国与新兴除中国市场的配置比例,新兴除中国市场配置创下历史新高,中国市场配置回升至五年区间 59 分位,机构更偏向布局非中国新兴市场。

与外资撤离形成对冲的是内资与零售资金强力托底。南向资金本周净流入 24 亿美元,2026 年以来累计流入 360 亿美元;中国台湾、韩国零售资金本周分别净流入 51 亿、6 亿美元,亚洲市场年度零售资金累计流入 300 亿美元,有效对冲外资抛压。亚洲本土机构资金本周流入 35 亿美元,印度、韩国各流入 12 亿美元,成为市场稳定器。

对冲基金操作呈现精准抄底特征。4 月亚洲对冲基金回补 3 月 66% 的卖出仓位,中国台湾回补比例高达 70%,韩国回补 35%,两者配置比例逼近五年高位;中国市场以空头回补为主,叠加少量多头减持,实现净买入。亚洲股市多空比从 1.72 升至 1.89,处于一年 95% 分位、五年 67% 分位,杠杆资金风险偏好显著回升。

从修复进度看,外资自低位仅回补新兴除中国市场 80 亿美元,仅修复 2 月高点以来 790 亿美元流出的 10%,整体仍处于弱修复状态。行业层面,银行、科技硬件与半导体为 2 月以来流出最大板块,也是本轮低位回流最多的方向,资金呈现 “从哪来、回哪去” 的特征。

整体来看,当前新兴市场资金面处于外资短期撤离、机构中期回补、内资持续托底的错位格局。外资卖出集中在亚洲电子、科技权重,而对冲基金与内资同步加仓,叠加基金收益完全收复失地,市场微观结构正在快速改善。高盛数据显示,这轮分化并非恐慌出逃,而是资金结构再平衡,随着对冲基金持续回补、内资稳步流入,新兴亚洲市场资金面有望逐步回归均衡。

可私信我,进我的外资研报知识库,这是一个汇集全球顶级投行最新研究报告的知识库,每日更新,覆盖全球宏观、股票、行业深度分析,做你随身的经济智囊团。

全球股票基金本周整体流入 230 亿美元,美国市场吸金 190 亿美元,日本获 67 亿美元净流入,欧洲遭 34 亿美元净卖出,呈现明显的资金偏好分化。新兴市场全球基金本周流入 6 亿美元,2026 年以来累计流入约 600 亿美元,为近 20 年最快年度流入节奏。

外资动向是本周最大看点。新兴亚洲除中国市场本周遭外资净卖出 92 亿美元,中国台湾单周净卖出 64 亿美元,成为核心卖出主力;韩国、印度分别被净卖出 15 亿、9 亿美元。非亚洲新兴市场同步遭 4.8 亿美元净卖出,巴西卖出 3.5 亿美元居首。这波外资撤离并非短期行为,2026 年以来新兴亚洲除中国市场累计外资流出 708 亿美元,韩国、中国台湾、印度为流出主力。

图表 1:Exhibit 21 新兴亚洲除中国市场外资周度流向

位置:研报第 6 页该图表以表格形式呈现 2026 年各月及本周外资流向,直观显示本周整体流出 92 亿美元,中国台湾 - 64 亿、韩国 - 15 亿、印度 - 9 亿为主要流出项;日本则获 476 亿美元年度净流入,与亚洲其他市场形成极致背离。

图表 2:Exhibit 1 亚洲股票对冲基金交易流向

位置:研报第 2 页图表展示 2026 年 1-4 月亚洲股市多空交易数据,4 月多头显著回升、空头收缩,净买入大幅走强,对应对冲基金回补 3 月 66% 的卖出盘,多头信心快速修复。

图表 3:Exhibit 9 新兴市场 / 亚洲 / 中国共同基金收益表现

位置:研报第 4 页图表以指数走势呈现,4 月新兴市场基金上涨 14%、亚洲基金上涨 16%、中国基金上涨 9%,全部收复年初至今高点,产品收益端已完成 V 形反转。

图表 4:Exhibit 3 对冲基金新兴市场配置比例

位置:研报第 2 页折线图显示 2018-2026 年对冲基金对中国与新兴除中国市场的配置比例,新兴除中国市场配置创下历史新高,中国市场配置回升至五年区间 59 分位,机构更偏向布局非中国新兴市场。

与外资撤离形成对冲的是内资与零售资金强力托底。南向资金本周净流入 24 亿美元,2026 年以来累计流入 360 亿美元;中国台湾、韩国零售资金本周分别净流入 51 亿、6 亿美元,亚洲市场年度零售资金累计流入 300 亿美元,有效对冲外资抛压。亚洲本土机构资金本周流入 35 亿美元,印度、韩国各流入 12 亿美元,成为市场稳定器。

对冲基金操作呈现精准抄底特征。4 月亚洲对冲基金回补 3 月 66% 的卖出仓位,中国台湾回补比例高达 70%,韩国回补 35%,两者配置比例逼近五年高位;中国市场以空头回补为主,叠加少量多头减持,实现净买入。亚洲股市多空比从 1.72 升至 1.89,处于一年 95% 分位、五年 67% 分位,杠杆资金风险偏好显著回升。

从修复进度看,外资自低位仅回补新兴除中国市场 80 亿美元,仅修复 2 月高点以来 790 亿美元流出的 10%,整体仍处于弱修复状态。行业层面,银行、科技硬件与半导体为 2 月以来流出最大板块,也是本轮低位回流最多的方向,资金呈现 “从哪来、回哪去” 的特征。

整体来看,当前新兴市场资金面处于外资短期撤离、机构中期回补、内资持续托底的错位格局。外资卖出集中在亚洲电子、科技权重,而对冲基金与内资同步加仓,叠加基金收益完全收复失地,市场微观结构正在快速改善。高盛数据显示,这轮分化并非恐慌出逃,而是资金结构再平衡,随着对冲基金持续回补、内资稳步流入,新兴亚洲市场资金面有望逐步回归均衡。

可私信我,进我的外资研报知识库,这是一个汇集全球顶级投行最新研究报告的知识库,每日更新,覆盖全球宏观、股票、行业深度分析,做你随身的经济智囊团。

外观