骅: 11月29日,加拿大皇家银行将以135亿加元收购汇丰银行在加拿大的业务。在新闻稿里面,皇家银行表示,这项交易能够增加业务和客户群,并且能够更好的服务有国际需求的商业客户,新移民和需要全球银行和财富管理的高净值客户。汇丰银行在今年早些时候就表明要审查旗下加拿大子公司的战略选择,经过审查后决定出售加拿大的业务。

Poy:是的,根据报道,如果这次的交易完成,将创造加拿大的历史,这是有史以来最大规模的金融机构收购,并且如此大规模的收购在加拿大已经有几十年没有出现过了。但即便是最大规模,仍然很多人说RBC这笔收购相当划算,那到底划算不划算,我们今天又请来了我们的老朋友加拿大Equitable Bank的高级策略经理Frank Zhang来我们一起聊聊,听听他做为银行业内人士是如何看待这个问题的。Frank,欢迎欢迎,我知道你为了这个话题,做了很多的功课,在这里我代表柠檬水的听众朋友向你表示衷心的感谢哈!

Frank:哈哈,不客气。确实是的,因为需要很多的数据来佐证我们的观点,我的确做了大量的信息收集。

骅:Frank,再次欢迎你来到我们的播客节目,来与我们的听众朋友们分享有关RBC收购HSBC的新闻,那么首先想听听你的分析,为什么汇丰银行要出售旗下加拿大的业务?

Frank:好的。(个人见解,不代表银行的立场)

- 首先,这不是HSBC收缩海外业务的第一个动作。HSBC在最近几年陆陆续续在出售一些海外的业务,比如hsbc在今年11月25日就宣布出售其在法国的零售业务;在2021年也宣布退出在美国市场的零售业务。

- 我个人认为HSBC出售旗下加拿大的业务更多的是出于战略考量。Hsbc在加拿大的总资产截止9月30日,是134billion加币,总资产位于加拿大第七。 它在加拿大的业务也是盈利的,每年盈利7.17亿加元。在银行业里面有一个很重要的指标是roe(return on equity 净资产收益率). Hsbc加拿大业务的roe是13.3%,加拿大的六大行(dsibs)的均值基本上是在13%左右, 因此hsbc在加拿大运营总体上是健康的。

- 但虽然运营上总体健康,但是加拿大的银行业还是被传统的六大行所把持。Hsbc在加拿大总体的存款和房贷市场占有率只有2%,想要继续增长这些业务,需要跟具有众多branch和deep pocket的对手竞争。在传统的存款和房贷业务上面,虽然服务很重要,但利率还是大家选择哪家银行的首选因素。Hsbc作为一家外国企业,加拿大的银行监管机构osfi对它的capital reserve要求和贷款审批的条件,都更加严格。因此,hsbc在利率上不会具有太大的优势。Fee-based income 占了整体income的40%,略低于六大行。如果hsbc想要在费用收入上增长的话,需要新的credit card,投资理财产品等。加拿大的信用卡市场已经接近饱和,hsbc目前有几款信用卡,但是想要继续蚕食竞争者的市场份额,需要不断的推出promo,开卡奖励等,这些将提高成本。

- 从战略考虑,HSBC虽然是一家注册于英国的银行,其业务中心一直在亚洲尤其是香港。HSBC一直致力于能够成为亚洲高净值人士的首选银行。随着这些亚洲高净值人士移往北美,HSBC也在北美扎根。我还记得hsbc有一句广告词叫the world’s local bank, 表明了他的首要客户群体是来自亚洲的高净值人群。现在很多银行都有针对新移民的产品,很多银行在这方面做得都很好,有的跟所在国的银行合作,有的跟移民中介合作,有的不断在亚洲各国家进行路演-很多新移民在还没有来到加拿大之前就已经选定了银行,到加拿大之后到网点里核准一下身份,银行账户和资金就已经都准备好了。新移民这一大蛋糕,看似很大,但想吃一口也是很困难的。

Poy:嗯,Frank,你分析的这几个点都很有道理。在这里,我也再补充几个小背景。你刚刚提到了HSBC在加拿大的业务运营总体上是健康的。那为什么还要卖呢?除了你上述谈到的几点,我理解是:

首先,我们可以再简单地回顾一下银行业的主要赢利点,通常是来自三大块:存贷差、投资收益、通道费。其中最大头的还是存贷差,那这个游戏,有点赢家通吃的感觉,基本盘越大,吸储越高,利润越高。所以你刚刚提到RBC是加拿大第一大行,尽管HSBC是加拿大第7大行,老大和老七的差距可不是一星半点,老大能吃肉,老七只能喝汤,市场份额差太远,想要改变也是相当不容易的。

第二,是跟HSBC未来的战略目标是息息相关的。早在2015年6月,汇丰控股曾在伦敦举行的投资者会议,在会上就宣布了它的战略大调整,改变此前一直推崇的概念——“theworld’s local bank”,而是将重心东移,缩减全球业务、专注于核心的亚洲业务,加速在亚洲的投资。这里值得一提的是,汇丰的最大股东是来自中国的平安保险集团。我猜想,这应该也他们的战略东移很重要的原因之一。

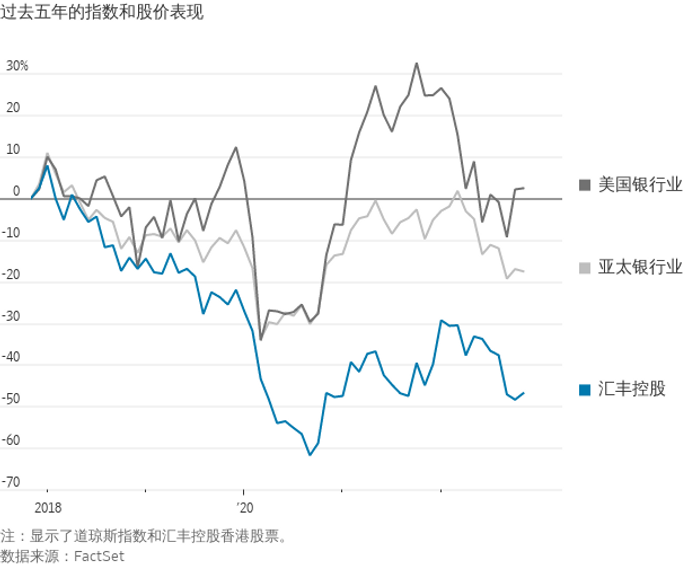

第三,是HSBC这几年,可以说是流年不利,股价连连暴跌。在过去五年的指数和股份表现,与美国银行业相比,差得不是一星半点,与亚太银行业相比,也是相当的难看。我觉得决策者应该是希望砍掉亏损或相对鸡肋的项目,能集中精力,在亚太地区,保存优势,未来再战。

第四,据报道,汇丰在政治方面的表现有点两面不讨好,一方面卷入到中美贸易战,为孟晚舟事件做出不利证据,让中方非常之不高兴。另一方面,它在香港等方面的立场,也让西方政坛对它感到强烈不满。

基于以上种种 ,我想这应该就是HSBC为什么会想要出售加拿大业务的最主要原因了。

骅:说得很对。那我们反过来看看,为什么是RBC,要收购HSBC的业务?

Frank:

两个角度来看这个问题: 战略角度和财务角度

战略角度-

- 能够利用hsbc的渠道来吸引新移民。 未来三年加拿大政府打算每年吸收大约50万民新移民。Rbc可以利用hsbc在海外的网店来吸纳新移民的个人银行业务。

- 吸引有跨国生意需求的企业客户。Rbc在五大行里面的业务主要集中于加拿大(虽然有一部分美国的业务), 像bmo和td都在美国收购了一些业务,scotia在拉丁美洲的业务也很广阔。Rbc虽然不会通过这个deal进入更多的海外市场,但是这个收购让rbc具有了hsbc的global banking和全球财富管理的相关技术

- Cross-sellhsbc现有客户。虽然hsbc的客户适量不是很大,只有770k个人零业务客户,12k的公司业务客户,但是这些客户的质量是很好的(存款多,资产量多)。 40%的客户拥有超过10万的存款; 60%的客户被归类于globally-connected(比如一代移民,在多国居住等)这些高质量的客户也是rbc用来销售旗下其他银行产品的好机会。 hsbc的客户里面只有8%的客户有hsbc旗下的所有类型的产品(交易,投资,信用卡,贷款),而19%的rbc客户有rbc旗下的所有类型的产品。 所以这里面11% hsbc的现有客户可以用来cross-sell

财务角度-

- 战略那么好,没钱买也没办法。所以还是要比口袋

- 在hsbc宣布他们打算出售加拿大的业务,bay街上的分析师预计这个deal的金额会在8-11billion,结果是以13.5billion纯现金收购的,所以这也表示整个竞标的过程非常的激烈。

- 像这样一个high profile的收购案,能参与的竞争对手其实数数都能知道-就是加拿大的六大行。加拿大的银行监管机构要求银行要存有一定的cash reserve来应对坏账, 所以疫情这两年使得很多银行有很多的cash reserve 。从其他竞标者的方面来看,bmo和td在近两年都宣布了在美国的收购案,因此没有多余的资金再进行一个收购。

- Rbc在收购的investor presentation里面也提到了每年740million的cost synergy,rbc可以通过关闭一些重叠的网点,合并后台系统,进行人员整合等来提高收购后的营运效率。市场上也认为这个deal会让rbc在2024年(收购完成后第一年)的eps提升6%

骅:嗯,Frank的分析,呈现了你曾经做为一名战略咨询顾问深厚的功底,分析得非常有道理。我们的播客节目呢也是希望通过一个比较有趣的案例,例如我们今天聊的RBC收购HSBC这个话题,来找到我们可以借鉴和学习的地方。那么作为一个可能不是拥有很大公司的企业主,如果我要增长我的公司,扩张规模,是不是也可以考虑收购?

Frank:对这个问题非常的好。其实不管大企业,小企业都是可以通过收购达到一定的经营目标的,维度也是基本相同的。

- 收购其实一个很常见的增长模式,在经济上行和下行周期,都可以通过收购来进行扩张生产规模,降低成本, 或者通过收购得到一些技术等。在过去的两年,北美市场的收购数量其实一直没有降低的。

- 最重要的其实是在战略层面考虑:自己未来5-10年的蓝图是什么(希望拓展市场份额,进入其他市场,拓展产品线,分散自己的运营风险等)

Poy:你说得很对,为了吃而吃,容易消化不良,为了某个目标去吃,有助于达成目标。历史上,有很多经典成功的收购案,也有不少失败的消化不良的案例,还有很多因为收购不当,导致品牌消失,查无此人的情况。

骅:是的,Poy你说的很有道理。比如2016 年,联合利华斥资 10 亿美元收购了 Dollar Shave Club就是一个消化不良的案例。照理说,DollarShave Club曾经是一个非常火红,很“cool”的品牌,那么与联合利华这样一家具有巨大规模与零售分销网络的CPG公司合作,应该是一个完美的结合,然而结果不是我们预料之中的,那么原因是什么呢?

其实从收购开始,联合利华在品牌策略方面就出现了失误。他们在传统销售零售方面地区经验丰富,但是传统销售与Dollar Shave Club特有的 DTC销售模式非常不同。其实在被收购之前,Dollar Shave Club就已经开始考虑开设定位“新潮理发店”的实体店模式,但是在收购之后,联合利华否决了这个想法。最终直到2019 年才进入Target,在 2020 年进入Walmart。由于 等了太久才开始进入零售,结果让它的竞争对手捷足先登,例如Harry's 早在 2016 年就进入 Target,使得自己马上失去了优势。

第二点,大多数 DTC 品牌的收购目标是,品牌顾客收购成本以及一年内的公司支出能够与销售额打平。但是联合利华收购时,他们给的时间表是五年,说明对DTC这个行业的销售与支出管理并不了解。

第三,收购联合利华之后,Dollar Shave Club 增加了一系列不同价位的新产品,包括一瓶 50 美元的古龙水、胡须油、香皂、牙膏等,联合利华认为他们可以利用Dollar Shave Club已经建立起来的庞大客户群来购买其他的产品,但是他们没有意识到一个最基础的市场营销挑战,那就是受众群。Dollar Shave Club通过提供便宜的剃须刀, 吸引的是一大群想寻找便宜option的用户,因此他们中许多人完全没有兴趣会花 50 美元购买古龙水。 Dollar Shave Club创造了世界上最便宜的剃须刀购买方式,所以也吸引了Groupon的消费者。

……

【收听方式】

欢迎您在Apple Podcast,小宇宙APP,Spotify,iHeart Radio,Google Podcasts等平台,搜索”柠檬变成柠檬水“

【联系方式】

微信:@reelstone; Hello_Poy

网站:www.turnlemonintolemonade.com