存款利率持续下降,低息时代,我们的闲钱该放在哪里?为什么去银行存钱,银行却给我卖保险?理财险是不是很多年才回本,到底是不是骗人的?

为了回答最近很多听友提出的问题,我们给大家准备了一份理财险大科普,从火爆全网的增额终身寿,到国家大力宣传的商业养老金,一一拆解。

希望能帮你,看清每一类储蓄险产品的优势与暗坑,为你的存款,找到更合适的归处。

-------------

【主理人】:

瓜瓜李(微信:zhqnli) 北大本科,巴黎新加坡旅居多年。前投资银行打工人,美港股15年投资经验。20岁出头住院理赔30万,之后开始研究保险,踩过不少坑,希望别人少踩点儿。高端医疗险用户,人类幼崽饲养员

邱小夏(微信:qiuyin1210),十几年外资保险公司财务转行,上海财大本科。呆过很多家保险公司,热爱美食,了解各个保险公司八卦。给家人理赔过重疾,同时也是高端医疗的用户。 视频号十几万播放量视频小网红博主,活跃在各个群里的E人

宇哥(微信:chengyuxing0306):中兴通讯工程师,西工大研究生,曾流亡非洲大陆多年,热爱养龟,对医疗险/董责险/信用险等“硬骨头”险种研究相当深入,把保险当学术的81年钢铁直男

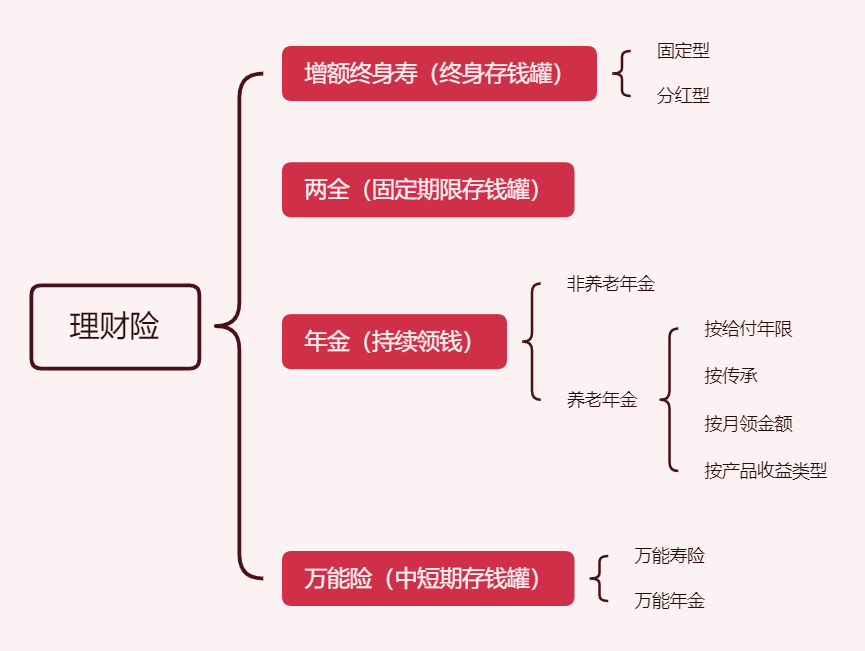

2:03 储蓄保险的功能

- 强制储蓄

- 锁定利率

- 提供中长期现金规划

- 带来持续稳定的现金流

- 传承功能,保单架构设计

------

8:00 增额终身寿

增额终身寿可以看成一个存钱罐,不断往里面存钱,钱会越来越大,一直增值

10:47固定收益型增额终身寿

14:48 IRR内部收益率

IRR是评判一款产品给客户收益好坏的金标准

16:28 分红型增额终身寿

21:56增额终身寿保单架构设计

以老人给孙子投保,聊保单的投保人(第二投保人),被保人和受益人的设置

同时讨论到婚前财产隔离

-------

27:44 两全保险

两全保险可以理解成是一个固定定期限的存钱罐,10年20年到期

常见的形态比如两全型重大疾病保险,两全型寿险,

从保障角度来看,重疾等保障类别的两全产品可能因为高昂的保费而不划算。而那些不附加额外保障、仅作为储蓄产品的两全寿险,如果内部收益率可观,反而可能成为一个良好的储蓄选择。

-------

34:36 年金保险

年金是一个约定好的,到一定时间去派发的现金流计划

分为非养老年金和养老年金

35:27非养老年金介绍

对于年龄较大的客户,快返年金因其现金价值回正快而成为目前的一个很常见的选择。

还提到了一个妈妈通过购买快返类年金来保护女儿的婚前财产免于混同的案例

40:41 养老年金介绍

41:40一、按照给付的年限

分为终身年金和固定期限年金

45:30二、按照传承来分

- 具有传承功能,每月领的钱比较少,有很高的现金价值,有些产品有保证领取20/25年的约定

- 没有传承功能,领取非常多(极致领取),现金价值根据产品不同,有些开始拿养老金后就归0,有些领取到一定年限75/80就归0,有些终身都有现金价值

49:02三、按照每月领取的钱是否变动

可定额养老年金、增额养老年金\减额养老年金

51:51四、按照产品收益类型

可分为固定收益型和分红型

分红险的分红部分,有保额分红和现金分红。

保额分红是指保险公司分出的部分资金再投资到保险产品中

现金分红则是每年直接发放给投保人,实际产品有现金领取/累积生息/交清增额三种方式可以选择

55:20养老年金案例讨论

购买养老金买给男性还是女性的考量

1:01:01 老年人对养老资产的安全性要求非常高

老年人防诈骗及金融安全意识

-------

1:05:09 万能保险

万能险分万能寿险和万能年金,前者具有寿险杠杆并需健康告知,后者则无此限制

万能保险可以作为短期目标的资金存储工具,通常五年后可取出

万能险要关注保底利率,初始费用,领取手续费等设定

可以追加保费不能作为卖点,很容易引起销售误导

-------

1:15:56 利率高低与资产配置的理性思考

1:21:11 结尾