主播

节目简介

来源:小宇宙

美银证券重磅:2026年Q2亚太十大标的出炉,覆盖制造、消费、科技全赛道

美银证券2026年4月3日发布《亚太十大投资理念季度报告》,明确给出2026年第二季度亚太地区10只高确定性标的,全部为买入评级,覆盖汽车、零售、风电、半导体、地产信托、乳制品、重工、金融、新材料、汽车零部件十大领域,平均潜在涨幅超25%,是亚太市场季度级核心参考。

本次入选标的经美银基本面分析师、亚太策略团队及行业主管联合筛选,聚焦季度内具备明确催化、有望显著跑赢同业的企业,覆盖中国、日本、印尼、印度等核心亚太市场,行业分散度高,风险对冲性强。

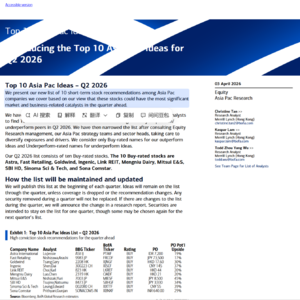

Exhibit 1位于研报第3页,是2026年Q2亚太十大标的核心清单,清晰列出10家企业名称、评级、目标价及潜在涨幅。其中 Mitsui E&S潜在涨幅达45%,Ingenic潜在涨幅37%,Sinoma Sci & Tech潜在涨幅39%,全部标的均为美银强力买入评级,无任何偏弱评级标的,凸显机构高置信度。

Exhibit 7位于研报第5页,展示印尼汽车市场销量增速数据,2025年12月起四轮车销量同比回正,2025年9月起两轮车销量持续正增长。美银据此判断Astra汽车业务迎来复苏,叠加煤炭价格上涨利好旗下矿业板块,给予19%潜在涨幅预期,是印尼市场核心标的。

Exhibit 10位于研报第8页,呈现迅销集团各区域销售占比变化,2022-2028年欧洲、北美业务占比持续提升,日本、大中华区占比逐步下降。美银认为优衣库在欧美市场份额不足0.5%,扩张空间巨大,即便中国市场短期承压,海外增长仍能支撑业绩,给予17%潜在涨幅。

Exhibit 17位于研报第11页,为全球风电装机量区域拆分数据,中国常年占据全球最大装机规模,2026-2030年维持高位,欧洲、北美装机量稳步增长。金风科技作为国内风电龙头,海外订单放量叠加风机价格回升,美银给予30%潜在涨幅,是风电赛道核心选择。

Exhibit 24位于研报第14页,显示专用DRAM现货价格走势,16Gb DDR4价格自2024年7月起持续上涨,涨幅显著高于8Gb DDR4及2Gb DDR3。君正科技切入高密度DDR4赛道,叠加DRAM行业供需紧张,2026年起业绩迎来修复,美银给予37%潜在涨幅,为半导体赛道首选。

从赛道布局来看,消费端有迅销、蒙牛乳业,制造端涵盖金风科技、三一中材、Mitsui E&S,科技端聚焦君正科技,金融地产包含领展房产基金、SBI HD,汽车产业链覆盖Astra、Sona Comstar,全赛道覆盖亚太核心景气方向。

美银明确,本次标的仅在Q2有效,除非评级调整或覆盖终止,否则不做中途更换,若有变动将单独发布报告说明,为市场提供清晰的季度操作参考。

整体而言,美银本次Q2亚太十大标的,紧扣能源复苏、消费出海、科技国产替代、高端制造出海四大主线,数据支撑充分、赛道分布均衡,是2026年二季度亚太市场最具参考价值的机构研判之一。

需要完整报告,可私信我V: DWFCR119,进我的外资研报知识库:

外资研报知识库这是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。

美银证券2026年4月3日发布《亚太十大投资理念季度报告》,明确给出2026年第二季度亚太地区10只高确定性标的,全部为买入评级,覆盖汽车、零售、风电、半导体、地产信托、乳制品、重工、金融、新材料、汽车零部件十大领域,平均潜在涨幅超25%,是亚太市场季度级核心参考。

本次入选标的经美银基本面分析师、亚太策略团队及行业主管联合筛选,聚焦季度内具备明确催化、有望显著跑赢同业的企业,覆盖中国、日本、印尼、印度等核心亚太市场,行业分散度高,风险对冲性强。

Exhibit 1位于研报第3页,是2026年Q2亚太十大标的核心清单,清晰列出10家企业名称、评级、目标价及潜在涨幅。其中 Mitsui E&S潜在涨幅达45%,Ingenic潜在涨幅37%,Sinoma Sci & Tech潜在涨幅39%,全部标的均为美银强力买入评级,无任何偏弱评级标的,凸显机构高置信度。

Exhibit 7位于研报第5页,展示印尼汽车市场销量增速数据,2025年12月起四轮车销量同比回正,2025年9月起两轮车销量持续正增长。美银据此判断Astra汽车业务迎来复苏,叠加煤炭价格上涨利好旗下矿业板块,给予19%潜在涨幅预期,是印尼市场核心标的。

Exhibit 10位于研报第8页,呈现迅销集团各区域销售占比变化,2022-2028年欧洲、北美业务占比持续提升,日本、大中华区占比逐步下降。美银认为优衣库在欧美市场份额不足0.5%,扩张空间巨大,即便中国市场短期承压,海外增长仍能支撑业绩,给予17%潜在涨幅。

Exhibit 17位于研报第11页,为全球风电装机量区域拆分数据,中国常年占据全球最大装机规模,2026-2030年维持高位,欧洲、北美装机量稳步增长。金风科技作为国内风电龙头,海外订单放量叠加风机价格回升,美银给予30%潜在涨幅,是风电赛道核心选择。

Exhibit 24位于研报第14页,显示专用DRAM现货价格走势,16Gb DDR4价格自2024年7月起持续上涨,涨幅显著高于8Gb DDR4及2Gb DDR3。君正科技切入高密度DDR4赛道,叠加DRAM行业供需紧张,2026年起业绩迎来修复,美银给予37%潜在涨幅,为半导体赛道首选。

从赛道布局来看,消费端有迅销、蒙牛乳业,制造端涵盖金风科技、三一中材、Mitsui E&S,科技端聚焦君正科技,金融地产包含领展房产基金、SBI HD,汽车产业链覆盖Astra、Sona Comstar,全赛道覆盖亚太核心景气方向。

美银明确,本次标的仅在Q2有效,除非评级调整或覆盖终止,否则不做中途更换,若有变动将单独发布报告说明,为市场提供清晰的季度操作参考。

整体而言,美银本次Q2亚太十大标的,紧扣能源复苏、消费出海、科技国产替代、高端制造出海四大主线,数据支撑充分、赛道分布均衡,是2026年二季度亚太市场最具参考价值的机构研判之一。

需要完整报告,可私信我V: DWFCR119,进我的外资研报知识库:

外资研报知识库这是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。

小宇宙热评

luckygan

3个月前

四川

0

是 AI 语音吗?

外观