主播

节目简介

来源:小宇宙

瑞银:Akeso 生物赛道超级周期,目标价暴涨 54%

瑞银重磅:Akeso成生物赛道黑马,研发+定价双驱动迎超级周期

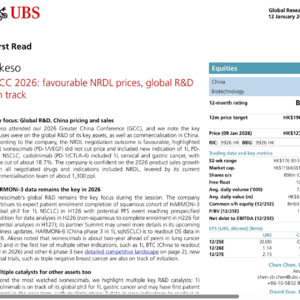

瑞银2026年1月12日发布《Akeso GCC 2026: favourable NRDL prices, global R&D on track》研报,明确给予该生物企业“买入”评级,目标价HK$$196.5,较2026年1月9日收盘价H$$127.6有54%上涨空间。核心逻辑在于其核心产品NRDL谈判结果超预期,全球研发管线推进顺利,多资产进入关键催化剂期,成为兼具确定性与成长性的硬赛道标的。

一、NRDL谈判大获全胜,商业化底气十足

此次谈判成为公司2026年增长的关键基石。核心产品ivonescimab(PD-1/EGF)未降价,还新增1L PDL1+ NSCLC适应症;另一核心产品cadonilimab(PD-1/CTLA-4)虽降价18.7%,但成功纳入1L宫颈癌、胃癌两大适应症。

所有谈判药物及新增适应症均进入NRDL,叠加现有约1300人的商业化团队,公司对2026年增长充满信心。

二、核心产品研发领跑,多试验进入关键期

ivonescimab的全球研发是最大看点,其肺癌领域研发较同行领先约2年,多适应症处于第一梯队。

图1:HARMONi系列试验进度规划(研报第1页),清晰呈现核心试验时间线:HARMONi-3(全球1L NSCLC III期)鳞状队列2026H1完成入组,2026H2或达PFS分析条件;非鳞状队列2026H2完成入组,2027H1启动分析;HARMONi-6(中国1L sqNSCLC III期)2026年读出OS数据。

图2:PD(L)-1/VEGF竞争格局(研报第2页),展示ivonescimab在1L、3L+等多个治疗阶段的布局,涵盖NSCLC、BTC等适应症,与同类产品相比,试验覆盖更广、进度更快,1L BTC中国III期也将在2026年读数据,三阴乳腺癌等新全球试验同步推进。

三、多资产齐发力,催化剂密集落地

除核心产品外,其他资产同样具备强增长潜力。cadonilimab的全球1L胃癌III期近期或入组首例患者,2026年还有多项新适应症II期数据读出;CD47(AK117)有望成为实体瘤关键试验唯一活跃药物,计划启动与PD-1/LAG-3(AK129)的联合II期试验;AK152于2025年12月初进入阿尔茨海默病I期临床,其促进血脑屏障穿透的机制备受看好。

四、估值与数据支撑,成长路径清晰

研报用多项核心数据印证投资价值,估值逻辑扎实。

图3:关键财务指标预测(研报第1页),显示2026E-2029E营收从109.76亿元增至187.60亿元,净利润从25.14亿元升至61.58亿元,EPS从2.73元增至6.68元,盈利能力持续提升,2026E EBIT利润率达26.4%,2029E将升至53.1%。

图4:交易数据及回报预测(研报第1页),公司52周股价区间为HK$55.40-176.90,流通股8.98亿股,市盈率10.7x;预测未来12个月价格涨幅54%,总回报率54%,显著高于10.8%的市场回报率假设,超额回报达43.2%。估值采用风险调整DCF methodology,WACC 10.3%,终端增长率4%,对应3.1x风险调整后P/峰值销售额,具备估值优势。

值得注意的是,短期催化剂明确,未来三个月内HARMONi-6、HARMONi-GI1生存数据读出及HARMONi-3鳞状NSCLC PFS分析将陆续落地,有望进一步推动价值重估。

生物赛道的核心竞争力在于研发与商业化双轮驱动,Akeso既手握NRDL准入的商业化优势,又具备全球领先的研发管线,多重利好叠加下,正迎来前所未有的发展机遇。想解锁完整研报及更多外资机构对生物赛道的深度分析,可加入私域获取一手信息,把握硬科技赛道的核心机会。

简介标题

1. 瑞银喊买!Akeso目标价暴涨54%

2. 双核心+多管线,Akeso成生物界潜力股

评论区互动内容

1. 没降价还新增适应症,这波谈判是不是生物赛道年度最佳?

2. 研发领先两年+估值不贵,你觉得能涨到目标价吗?

瑞银重磅:Akeso成生物赛道黑马,研发+定价双驱动迎超级周期

瑞银2026年1月12日发布《Akeso GCC 2026: favourable NRDL prices, global R&D on track》研报,明确给予该生物企业“买入”评级,目标价HK$$196.5,较2026年1月9日收盘价H$$127.6有54%上涨空间。核心逻辑在于其核心产品NRDL谈判结果超预期,全球研发管线推进顺利,多资产进入关键催化剂期,成为兼具确定性与成长性的硬赛道标的。

一、NRDL谈判大获全胜,商业化底气十足

此次谈判成为公司2026年增长的关键基石。核心产品ivonescimab(PD-1/EGF)未降价,还新增1L PDL1+ NSCLC适应症;另一核心产品cadonilimab(PD-1/CTLA-4)虽降价18.7%,但成功纳入1L宫颈癌、胃癌两大适应症。

所有谈判药物及新增适应症均进入NRDL,叠加现有约1300人的商业化团队,公司对2026年增长充满信心。

二、核心产品研发领跑,多试验进入关键期

ivonescimab的全球研发是最大看点,其肺癌领域研发较同行领先约2年,多适应症处于第一梯队。

图1:HARMONi系列试验进度规划(研报第1页),清晰呈现核心试验时间线:HARMONi-3(全球1L NSCLC III期)鳞状队列2026H1完成入组,2026H2或达PFS分析条件;非鳞状队列2026H2完成入组,2027H1启动分析;HARMONi-6(中国1L sqNSCLC III期)2026年读出OS数据。

图2:PD(L)-1/VEGF竞争格局(研报第2页),展示ivonescimab在1L、3L+等多个治疗阶段的布局,涵盖NSCLC、BTC等适应症,与同类产品相比,试验覆盖更广、进度更快,1L BTC中国III期也将在2026年读数据,三阴乳腺癌等新全球试验同步推进。

三、多资产齐发力,催化剂密集落地

除核心产品外,其他资产同样具备强增长潜力。cadonilimab的全球1L胃癌III期近期或入组首例患者,2026年还有多项新适应症II期数据读出;CD47(AK117)有望成为实体瘤关键试验唯一活跃药物,计划启动与PD-1/LAG-3(AK129)的联合II期试验;AK152于2025年12月初进入阿尔茨海默病I期临床,其促进血脑屏障穿透的机制备受看好。

四、估值与数据支撑,成长路径清晰

研报用多项核心数据印证投资价值,估值逻辑扎实。

图3:关键财务指标预测(研报第1页),显示2026E-2029E营收从109.76亿元增至187.60亿元,净利润从25.14亿元升至61.58亿元,EPS从2.73元增至6.68元,盈利能力持续提升,2026E EBIT利润率达26.4%,2029E将升至53.1%。

图4:交易数据及回报预测(研报第1页),公司52周股价区间为HK$55.40-176.90,流通股8.98亿股,市盈率10.7x;预测未来12个月价格涨幅54%,总回报率54%,显著高于10.8%的市场回报率假设,超额回报达43.2%。估值采用风险调整DCF methodology,WACC 10.3%,终端增长率4%,对应3.1x风险调整后P/峰值销售额,具备估值优势。

值得注意的是,短期催化剂明确,未来三个月内HARMONi-6、HARMONi-GI1生存数据读出及HARMONi-3鳞状NSCLC PFS分析将陆续落地,有望进一步推动价值重估。

生物赛道的核心竞争力在于研发与商业化双轮驱动,Akeso既手握NRDL准入的商业化优势,又具备全球领先的研发管线,多重利好叠加下,正迎来前所未有的发展机遇。想解锁完整研报及更多外资机构对生物赛道的深度分析,可加入私域获取一手信息,把握硬科技赛道的核心机会。

简介标题

1. 瑞银喊买!Akeso目标价暴涨54%

2. 双核心+多管线,Akeso成生物界潜力股

评论区互动内容

1. 没降价还新增适应症,这波谈判是不是生物赛道年度最佳?

2. 研发领先两年+估值不贵,你觉得能涨到目标价吗?

小宇宙热评

200_XRga

5个月前

福建

0

为什么只有三秒

forevvver28

5个月前

浙江

0

只有3秒呀?

外观