主播

节目简介

来源:小宇宙

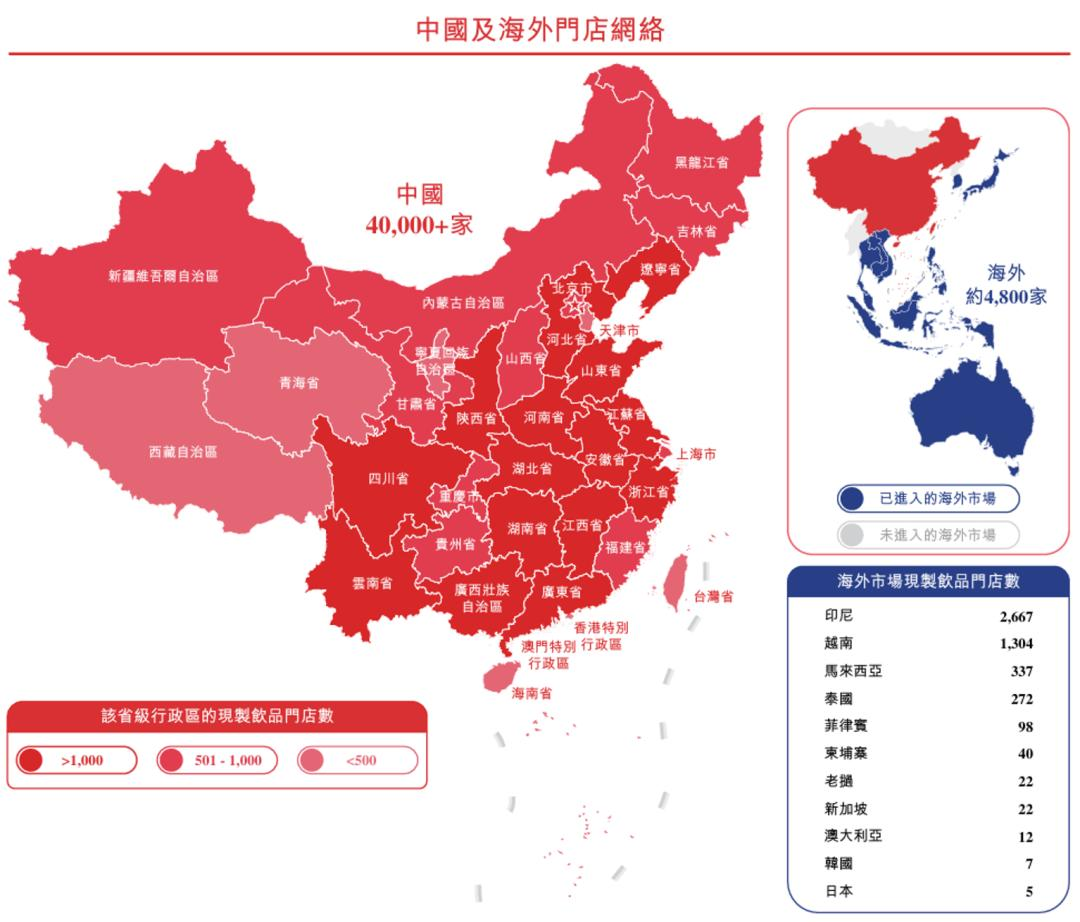

新年伊始,蜜雪冰城更新招股书向港交所冲刺上市,其披露的数据震撼行业。4.5 万余家门店数量全球居首,店均月营收近 13 万,净利润增长强劲,核心原料自产且成本优势显著。同时,其旗下幸运咖在咖啡赛道崭露头角,有望复制蜜雪冰城的成功模式。蜜雪冰城的发展路径不仅彰显了自身强大的商业实力,也为中国消费品牌的全球化进程提供了宝贵经验。

蜜雪冰城招股书亮点

- 门店规模与全球布局:截至 2024 年 9 月 30 日,蜜雪冰城门店数超 4.5 万家,分布于中国内地及海外 11 个国家,成为全球最大现制饮品企业,超越麦当劳等国际连锁巨头。2024 年前三季度净增门店 7737 家,同比增速约 25.3%,展现出强劲的扩张势头。

- 营收与盈利能力:2024 年前三季度终端零售额达 449 亿元,总部收入 187 亿元,净利润 35 亿元,同比增长 42.3%。单店盈利能力出色,日店均出杯量约 662 杯,单店日均终端零售额 4184.4 元,店月均营收近 13 万元。蜜雪冰城凭借平价策略,如 2 元冰淇淋产品,2024 年前 9 个月国内售出约 14 亿支,深受消费者喜爱。

- 供应链优势:蜜雪冰城构建了端到端供应链体系,核心饮品食材 100% 自产,通过全球采购网络降低成本。以奶粉和柠檬为例,2023 年采购成本较同行分别低约 10% 与 20% 以上,实现总成本领先。

幸运咖:咖啡赛道的潜力选手

- 门店增长与业绩提升:幸运咖签约门店数突破 4500 家,2024 年后三季度新增超 1500 家,门店营业额整体提升超 15%。“全场 6 块 6” 活动推动小程序新用户增长 105%,并积极拓展多元消费场景,县乡门店盈利模型良好。

- 咖啡市场机遇:中国咖啡市场规模与人均饮用杯数提升,外卖订单量增速达 99.4%,企业注册量持续攀升。然而,咖啡价格影响消费普及,平价咖啡品牌迎来机会。幸运咖秉持 “高质平价” 理念,契合市场需求。

- 供应链协同效应:蜜雪冰城庞大的供应链体系为幸运咖赋能,包括全球原料采购网络和全国仓库配送支持。这使得幸运咖能提供高质平价产品,如冬季爆款幸运冰,以及兼顾规模和调性的 4.0 新店型,通过低毛利、高复购实现稳定盈利。

蜜雪冰城的商业启示

蜜雪冰城的成功源于多方面因素。其精准定位平价市场,满足大众消费需求,以低价优质产品赢得消费者青睐,实现规模效应。同时,强大的供应链体系确保了产品品质稳定和成本控制,为扩张奠定坚实基础。

幸运咖在蜜雪冰城支持下,于咖啡赛道迅速发展,展示了多品牌战略的可行性。蜜雪冰城的模式为中国企业提供了借鉴,企业可通过优化供应链、创新商业模式、精准定位市场等方式,在国内外市场竞争中脱颖而出,推动中国品牌全球化发展。

外观