主播

节目简介

来源:小宇宙

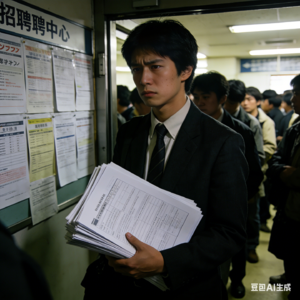

本周跟大家分享的是《以日为鉴:衰退时代生存指南》,作者是分析师boden。

这本书非常火。在微信读书,有超过30万人读过,打出了78.2%的推荐值,在各种推荐榜单上反复出现。

关于这本书,赞誉很多,批评也很多。有人说它是“答案之书”“预言之书”,只要看了这本书,你就能知道未来中国三十年将要发生哪些事,你就能逢凶化吉不踩坑。也有人说它是“恶意曲解”,通篇的阴阳怪气,观点大于事实,在很多细节的地方还故意忽略了一些相悖的事实。

说说我的观点。

我觉得这本书不错,值得一读。如果你对日本社会“失去的三十年”以及就业冰河期一代感兴趣,希望找到一本文字流畅、观点鲜明的书,快速了解自己可能对哪些话题更感兴趣,可以深入思考的,那么这本书当然应该读一读。

当然,我并不认为“出海”真的是出路,甚至是唯一的出路;以及,作者关于学历贬值、考公热潮的观点,我也持保留意见。我始终认为,宏观层次的社会变迁趋势,与微观层次的个人策略选择,是不可通约的,也是不可以直接套用的。这一点,是我理解很多问题的底层逻辑。所以,当我们知道了学历贬值、文凭通胀的宏观趋势之后,是否意味着“学历越高、混得越惨”?是否意味着千万别读研,能劝一个是一个?

显然,我是不同意的。

这期节目与以往可能不太一样,转述作者观点的部分篇幅少一些,围绕观点延伸讨论的部分篇幅多一些。本期节目你将听到——

* 09:14 问题1: “学历大贬值”时代真的到来了么?所谓的“学历贬值”是突然发生的么?日本“硕博扩招一代”的经历,是否意味着“读研”已经成了亏本买卖?

* 20:22 问题2: “考公热潮”注定是昙花一现么?“考公”报名人数超过“考研”,到底意味着什么?在“鼓吹年轻人考公”与“嘲笑年轻人考公”之间,有没有一种相对持中的表达?

* 30:12 问题3: “教师危机”是否正在到来?中小学校及教师编制数量是否会大幅减少?在少子化的未来,“鸡娃”是否会消失?

* 38:43 问题4: “全员出海”是解决一切问题的万灵药么?除了宏大叙事,什么才是普通人的生存指南?

【本期节目提到的数据】

全球主要国家(地区)各级高等学历的工资溢价趋势(1961-2024年)

王思宇,刘进,吕文晶.智能时代读书还能否改变命运?——历次工业革命中教育回报体系演化与智能时代文凭溢价测算[J].中国远程教育,2025,45(10):3-31.DOI:10.13541/j.cnki.chinade.2025.10.005.

【写在结尾】

宏大的历史叙事可以给到我们启示却很难有具体的、个体的生存指南,在这方面我更认同经济学家付鹏的观点,他的观点是,在衰退的时期,我们要低估自己赚钱的能力、降低杠杆、增加现金流,增配保险、抵御风险。

越是在这样的时期,增配保险的价值就越大,因为向上去赚更多钱难度是比较大的,一旦遇到极端风险的话,下限会变得很低很低,更需要保险来兜底,帮助我们去对冲重大的、非对称的风险。

越年轻的朋友,配置的优势会越大,因为20多、30岁的时候身体状况较好,没有那么多毛病,容易通过健康告知从而买上,另外就是年轻本身就是成本洼地,一样的保障,年龄越小价格会越便宜。

根据我自己配置的经验,早点保上自己也更安心些,毕竟风险是没法预测的。与其听天由命,不如早做准备、对抗焦虑。

一套完整的保障方案,包含重疾险、百万医疗险、意外险和定期寿险。不同类型产品对应的风险不同,有各自的特点和作用。所以,我们需要一个保险产品的组合

* 重疾险:符合要求一次性理赔一大笔钱,可弥补收入损失,帮我们出生活费。

* 百万医疗险:补充医保覆盖范围以外的住院治疗费用,不怕“看不起病”。

* 意外险:保障各种意外磕碰、骨折,意外门诊或住院也“少一点糟心”。

* 定期寿险:对冲身故风险,以小额保费撬动大额赔付,为家人留下足够的经济支持。

在我自己配置保险产品的过程中,破除了一个很大的偏见,就是我原来以为“保险产品都很贵”,“保额越高一定保费越贵”。实际上,医疗险、意外险也好,定期寿险也好,大部分产品每年的保费都在几百元、一千多元的水平,可能比看一次病的花销还要少。 更重要的是,这笔钱,买到的不仅是保险产品,而且是一种对冲风险与焦虑情绪的笃定感。

如果你对上述提及的任何险种感兴趣,或者想了解怎么配置保险,可以点击🔗预约链接咨询,免费预约专业的保险顾问,根据你的需求量身定制保险方案及详细沟通。

如果直接咨询感觉有点压力,也没关系,可以加我们的保险小助手进【轻刀快马保险分享交流群】学习和了解一下,我也在这个群里。像同龄人有哪些保险配置需求,比如在配置保险产品的过程中需要考虑哪些维度、年底了怎么为自己和父母做新一年的保障规划等都可以交流,欢迎添加我们的保险小助手(可直接加微信:baoxianxzl,或扫描下方二维码),备注「轻刀快马」即可加入听友专属的保险分享交流群,期待你的加入!

*

这本书非常火。在微信读书,有超过30万人读过,打出了78.2%的推荐值,在各种推荐榜单上反复出现。

关于这本书,赞誉很多,批评也很多。有人说它是“答案之书”“预言之书”,只要看了这本书,你就能知道未来中国三十年将要发生哪些事,你就能逢凶化吉不踩坑。也有人说它是“恶意曲解”,通篇的阴阳怪气,观点大于事实,在很多细节的地方还故意忽略了一些相悖的事实。

说说我的观点。

我觉得这本书不错,值得一读。如果你对日本社会“失去的三十年”以及就业冰河期一代感兴趣,希望找到一本文字流畅、观点鲜明的书,快速了解自己可能对哪些话题更感兴趣,可以深入思考的,那么这本书当然应该读一读。

当然,我并不认为“出海”真的是出路,甚至是唯一的出路;以及,作者关于学历贬值、考公热潮的观点,我也持保留意见。我始终认为,宏观层次的社会变迁趋势,与微观层次的个人策略选择,是不可通约的,也是不可以直接套用的。这一点,是我理解很多问题的底层逻辑。所以,当我们知道了学历贬值、文凭通胀的宏观趋势之后,是否意味着“学历越高、混得越惨”?是否意味着千万别读研,能劝一个是一个?

显然,我是不同意的。

这期节目与以往可能不太一样,转述作者观点的部分篇幅少一些,围绕观点延伸讨论的部分篇幅多一些。本期节目你将听到——

* 09:14 问题1: “学历大贬值”时代真的到来了么?所谓的“学历贬值”是突然发生的么?日本“硕博扩招一代”的经历,是否意味着“读研”已经成了亏本买卖?

* 20:22 问题2: “考公热潮”注定是昙花一现么?“考公”报名人数超过“考研”,到底意味着什么?在“鼓吹年轻人考公”与“嘲笑年轻人考公”之间,有没有一种相对持中的表达?

* 30:12 问题3: “教师危机”是否正在到来?中小学校及教师编制数量是否会大幅减少?在少子化的未来,“鸡娃”是否会消失?

* 38:43 问题4: “全员出海”是解决一切问题的万灵药么?除了宏大叙事,什么才是普通人的生存指南?

【本期节目提到的数据】

全球主要国家(地区)各级高等学历的工资溢价趋势(1961-2024年)

王思宇,刘进,吕文晶.智能时代读书还能否改变命运?——历次工业革命中教育回报体系演化与智能时代文凭溢价测算[J].中国远程教育,2025,45(10):3-31.DOI:10.13541/j.cnki.chinade.2025.10.005.

【写在结尾】

宏大的历史叙事可以给到我们启示却很难有具体的、个体的生存指南,在这方面我更认同经济学家付鹏的观点,他的观点是,在衰退的时期,我们要低估自己赚钱的能力、降低杠杆、增加现金流,增配保险、抵御风险。

越是在这样的时期,增配保险的价值就越大,因为向上去赚更多钱难度是比较大的,一旦遇到极端风险的话,下限会变得很低很低,更需要保险来兜底,帮助我们去对冲重大的、非对称的风险。

越年轻的朋友,配置的优势会越大,因为20多、30岁的时候身体状况较好,没有那么多毛病,容易通过健康告知从而买上,另外就是年轻本身就是成本洼地,一样的保障,年龄越小价格会越便宜。

根据我自己配置的经验,早点保上自己也更安心些,毕竟风险是没法预测的。与其听天由命,不如早做准备、对抗焦虑。

一套完整的保障方案,包含重疾险、百万医疗险、意外险和定期寿险。不同类型产品对应的风险不同,有各自的特点和作用。所以,我们需要一个保险产品的组合

* 重疾险:符合要求一次性理赔一大笔钱,可弥补收入损失,帮我们出生活费。

* 百万医疗险:补充医保覆盖范围以外的住院治疗费用,不怕“看不起病”。

* 意外险:保障各种意外磕碰、骨折,意外门诊或住院也“少一点糟心”。

* 定期寿险:对冲身故风险,以小额保费撬动大额赔付,为家人留下足够的经济支持。

在我自己配置保险产品的过程中,破除了一个很大的偏见,就是我原来以为“保险产品都很贵”,“保额越高一定保费越贵”。实际上,医疗险、意外险也好,定期寿险也好,大部分产品每年的保费都在几百元、一千多元的水平,可能比看一次病的花销还要少。 更重要的是,这笔钱,买到的不仅是保险产品,而且是一种对冲风险与焦虑情绪的笃定感。

如果你对上述提及的任何险种感兴趣,或者想了解怎么配置保险,可以点击🔗预约链接咨询,免费预约专业的保险顾问,根据你的需求量身定制保险方案及详细沟通。

如果直接咨询感觉有点压力,也没关系,可以加我们的保险小助手进【轻刀快马保险分享交流群】学习和了解一下,我也在这个群里。像同龄人有哪些保险配置需求,比如在配置保险产品的过程中需要考虑哪些维度、年底了怎么为自己和父母做新一年的保障规划等都可以交流,欢迎添加我们的保险小助手(可直接加微信:baoxianxzl,或扫描下方二维码),备注「轻刀快马」即可加入听友专属的保险分享交流群,期待你的加入!

*

小宇宙热评

宇宙de姜小姐

6个月前

广东

81

这期好,希望更多博主要意识到,“不要简单粗暴拿美日对比中国”

不给吃螺蛳粉要我命

6个月前

广东

56

最近也看了《以日为鉴》,感觉两国有好多现象都像照镜子一样相似,比如学历贬值,我朋友公司都开始卡学历了,双非不招,在职的到期不续签或者转外包,所以我对未来感到挺悲观和焦虑的。

听了付宇老师的分享,有点豁然开朗了,历史不会照搬,不过衰退是大概率的了,看书的时候就在想,具体到自己的生活,还能做些什么?出了出海似乎无解。老师说的降低赚钱预期保留现金流、配置保险,是个很好的思路,正好年底也打算把保险给配上,再盘一下自己的收支情况,其他的,就先过好当下吧,不去想那么多了,焦虑的反义词是具体

HD331467r

6个月前

辽宁

32

考,挺到最后听了个打广告

柚子Cynthia

6个月前

新加坡

31

支持博主认真的解析 但 Stem学科 不是steam游戏平台啊博主你醒醒啊~

Dr吗喽爱吃紫薯

5个月前

北京

30

听播客不如翻翻那本书。主播自己也说了个人观点太多担没有足够论据支撑,大多数停留在口头常识。最后说了半天引出买保险,并没有说服我。主播的语气懒懒的莫名有点傲慢,过多的“对吗?”这种口癖已经到了影响听感的程度,不知道有没有朋友和我一样觉得听完浪费时间…

zZz7z

6个月前

浙江

24

43:15 出海不一定要人出去。而是要去做全球化的产品,不要拘泥于国内市场。现在这个时代,有网有ai,就可以做。或是去做出海产品的公司。北京ihandy 类似的公司

轶之狐

6个月前

江苏

16

30:22 有些话博主没说,官本位的影响

kikkooooooo

6个月前

广东

14

刚工作没多久,有时候会怀疑自己,是不是在学校、在公司不够努力,才会混成现在这个样子,这期播客有点治愈,刚好处在这个时代的洪流里面也不是我的错吧?好好养活自己,每天对自己好一点,花点钱买保险对抗大病,就这样吧,爱你老己

李献9

6个月前

北京

13

有点墨迹了

小许许

6个月前

湖南

12

高中历史课时就提到过讨论过大致是,日本失去三十年套入我们基本是错误的。因为日本人少地小。而且当年日本的高端工业还有光学等,基本上是碾压德美的存在。当时他们靠汽车相机医疗等设备出口收割全世界。

历史上美国制裁日本以及苏联的策略除了贸易摩擦,就是虚空画饼,比如太空武器,克隆人类各种造概念。其实美国就是表面努力梭哈,实际重心还是打磨工业还有基础民生。结果苏日当真了,全情投入,最后国家积攒的家底都富了那些炒作大国竞争巧立空壳项目的投机分子,还有别有用心官员。最后衰败、解体在所难免。 所以哪有什么美苏争霸美日争霸,都是美国田忌赛马把他们经济拉跨。

另外拉美也值得一看,比如阿根廷🇦🇷曾经是不可一世,大经济体,人均 GDP 好像全球第一还是第二的,社会都是大国崛起叙事氛围。

菠萝呦益C

6个月前

海南

12

52:39 如果你渴望过一种自己为自己负责的人生,那么你首先得接受世界的复杂性,世界上并没有答案之书,还是需要自己花时间去学习,去理解,去打破自己预设的前提。

黑犀牛_

6个月前

山西

8

最近这本书太火了,可能经济下行已经波及到大多数人了,社会充斥着失业、学历贬值、房价暴跌的焦虑情绪,所以我们渴望找到历史参考和路径依赖快速走出困境。但是每次想到这我脑海中都浮现一句话(人类从历史中获得的唯一教训就是人类没有从历史中获得任何教训)。之前看完想推荐给付老师的,很好读(2天看完了)没想到已经做了,开始听!其实中国和日本情况有很大不同,大家看好什么行业的发展,大家准备如何选择和度过经济下行时期呢,看完还是有很多疑惑,希望和大家多交流!

黑犀牛_

6个月前

山西

6

读完书很迷茫 听完更迷茫了 我知道未来消费会紧缩,现金流很重要,但为什么最终观点回到了配置保险这种保守方式了?很奇怪,虽然觉得经济不好,但还是有机会啊,全力依靠保险没有收入来源也是白搭啊,感觉最近节目商业化过于严重了,虽然理解付老师要有经济收益用于生活,但是不希望误导年轻观众选择过分降低风险偏好,引导社会范围内的消极情绪。

天逆珠的主

6个月前

甘肃

5

13:56 教育 是一个逐渐发现自己无知的过程

菠萝呦益C

6个月前

海南

5

45:00 低估自己赚钱的能力,降低杠杆,提高现金流,增配保险,抵御风险。

HD355871t

6个月前

浙江

4

中日衰退开始面对的世界大环境不太一样,那个时候日本可以乘着全球化浪潮,中国经济改革的东风。现在大家都在收缩,单边主义。还是向内扩大内需,改革分配才是重点

Cinerav

6个月前

天津

3

32:11 已经开始了,附近的中学小学都开始转变成“××教育集团”

HD991845g

6个月前

新疆

3

这个开头和结尾的日语bgm是什么?

C_uDVX

5个月前

广东

3

19:42 抛开成本谈收益就是白扯

东北爱好者

6个月前

浙江

2

39:39 出海只能是少数人的选择

外观