时长:

70分钟

播放:

5.09万

发布:

2周前

简介...

🎤 本期嘉宾

Red|慧择保险数据分析师

⏯️ 本期简介

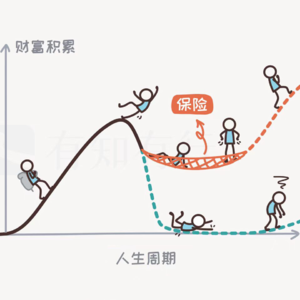

人类社会最初是没有保险和风险这两个概念的,二者都是资本主义的产物,在海洋上被发明出来。

风险最初就是海上保险的同义词,海上保险是一种金融工具,用于应对运输商业货物穿越海洋空间的不确定性。

通过买卖“风险”,远程贸易商人在彼此之间购买财务赔偿,以应对大海航行中的风险。

「航行」是19 世纪人们很爱使用的一个比喻,用来描述在动荡的资本主义海洋中生活的感受。

资本主义正是一种依靠极端不确定性而繁荣的系统。可以说,是资本主义的传播将海上的不安全感,也就是将「risk」带到了陆地。

资本主义的另一个特点是,总是试图用自己设计的金融工具来驯服自己的不确定性。

从接受风险,到管理风险,保险被发明了出来。风险的概念也从单纯的损失变成了某种潜在的获利机会。

这期是早就应该做的一期选题,但我足足拖了120期节目才碰保险这个话题。

原因在于什么呢?就是我自己真的有在卖保险,所以在播客上唠保险话题吧,多少有点不好意思,因为它必然涉及销售行为。

是我不认可保险吗?不不不,早在2018年我就几乎把我和我老婆以及四位老人的保障型保险都配齐了。

保险既是资产配置的一部分,更是帮我们过好这一生的金融工具,它能帮我们兜住人力资本和金融资产的下限,真正实现反脆弱。

我一直认为,保障型保险的作用就像是一个对冲生活黑天鹅暴击的工具,一个看跌自己的期权,万一自己真倒霉了,摊上事了,能从这种坏运气中获益。

代价就是,你需要主动给自己的收入打个98折-95折,用于支付保费。

尤其对中产群体而言,保险也是一种精神文明消费,它能极大缓解你害怕失去现在所拥有的一切的焦虑,包括对未来的不安。因为你知道自己是有安全网的,是的,在没真正出险之前,保险是一味特别有效的安慰剂。

那这么拧巴,是我卖的产品不好吗?也不是。因为我是卖互联网保险的,这是一个高度同质化行业,4大险种的主推款加一起,两只手就能数得过来,这些产品,所有同行都在卖,几乎没有任何差异化。

有点讽刺的是,保险显然不是我的内容主业,但事实上却是我主要收入来源。

以上就是本期的利益相关声明。

这期嘉宾是慧择保险的数据分析师Red,在保险这个话题上,数据分析师和保险理赔员是我最想聊的角色,因为前者能看到大盘数据,更清楚整体情况。

后者经手过大量一手理赔案例,更明白保险在人生的风险时刻能起到什么作用,和理赔员的节目,我会做成一期故事汇给大家。

我和red依次聊了聊医疗险、意外险、重疾险、定期寿险、储蓄险这几大险种作用和意义,以及我们自己的见闻和想法。

你们应该能感受到,让一个深度i人去销售点什么东西,绝对是对他最大的折磨。

我以人格向大家保证,本期内容没有任何销售话术,甚至我们说了一些不建议你买的话。

我认为最理想的销售方式应该是双向奔赴而非单向说教,我用这期节目向大家发射信号,如果你对保险(尤其是保障型保险)有切实需求的话,欢迎在shownotes或评论区来找我...的合作伙伴——慧择是一家美股上司公司,我与他们从2017年合作至今,这是一段非常长期稳定且完全信任的合作关系,也是我在保险上的唯一合作伙伴。

如果你听了这期节目,想投保,有三种选择:

第一种,如果你对保险不太了解,对条款的细节含义也不太清楚,想给自己投保、或者给家人配置整体的保险方案的,建议预约顾问进行咨询,顾问可以结合你的需求、家庭情况给你详细讲解,尤其是涉及到健康告知审核方面,会前置和你确认清楚,并且指导投保,避免后期的理赔纠纷。顾问24h内会给您打电话沟通,大家保持手机畅通

第二种,如果你有一些疑问需要轻度解答和辅助,可以加微信 QIXIN-2 (最好能备注:面基),有一个针对听友的快闪答疑群,有什么不懂的直接在群里问就行,相应速度很快,而且服务差不多了群就会解散,不会额外打扰大家。

第三种,如果你非常熟悉自己的需求,对险种有比较深的了解,可以自己看懂条款细节进行投保,可以点击🔗保险便利店 进行投保,里面的产品都是精选过的,性价比很高的主流产品。我写了一篇文章,也供您参考。

🎯 时间轴

00:20 风险是从海洋被带到陆地上的

04:20 保险大盘数据和个人体感不太一样

06:00 重疾险市场规模从 2018 年高点至今萎缩了 80%

08:18 报行合一这项保险新规的直接影响:渠道佣金腰斩起步

12:45 最具性价比的年龄段—价格和健康程度

15:37 去年重疾险理赔高发年龄段:31-40 岁

男性理赔疾病前两名:甲状腺癌,肺癌

女性理赔疾病前两名:甲状腺癌,乳腺癌

17:34 按刚需程度排序,聊聊四大保障险种的场景和作用:

医疗险→意外险→重疾险→定期寿险

28:30 不同险种需要关注的保险条款

33:02 60分的方案在我看来就差不多了,再好,主要是加钱的问题

38:27 保险方案对客户来说是某种刚需,但大家把方案这事儿想复杂了,方案就像是简易版的火锅菜单

40:37 真的推荐大家用AI辅助去看保险的产品条款.pdf,体检报告也可能看

42:53 当你认为自己会中长期处于某种高压亚健康的环境(比如上班),就应该重视保险的对冲功能

44:01 储蓄型保险应该怎么考虑?

49:38 预定概率的「俩五一十」:10y国债利率、5年定期存款利率、5年期LPR利率

53:48 Red对储蓄型保险的看法

54:30 保险公司如何做投资?

59:44 时间、收益率和确定性、流动性和无损变现

1:03:32 这一轮的不同:存款搬家不太可能会往房子里搬,那它去哪?

📁 本期内容相关资料

* 本期封面图来自@有知有行-知行此刻

* 14:33 保费随着年龄的变动情况

* 17:34 处提到不同险种的作用

* 38:27 投保方案示意图:什么年龄段需要什么险种?

* 15:37 处提及一些理赔数据

* 49:38 处提及预定利率

* 本轮预定利率调整(今年8月从2.5%→2%)对不同险种保费的影响

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐 知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

Red|慧择保险数据分析师

⏯️ 本期简介

人类社会最初是没有保险和风险这两个概念的,二者都是资本主义的产物,在海洋上被发明出来。

风险最初就是海上保险的同义词,海上保险是一种金融工具,用于应对运输商业货物穿越海洋空间的不确定性。

通过买卖“风险”,远程贸易商人在彼此之间购买财务赔偿,以应对大海航行中的风险。

「航行」是19 世纪人们很爱使用的一个比喻,用来描述在动荡的资本主义海洋中生活的感受。

资本主义正是一种依靠极端不确定性而繁荣的系统。可以说,是资本主义的传播将海上的不安全感,也就是将「risk」带到了陆地。

资本主义的另一个特点是,总是试图用自己设计的金融工具来驯服自己的不确定性。

从接受风险,到管理风险,保险被发明了出来。风险的概念也从单纯的损失变成了某种潜在的获利机会。

这期是早就应该做的一期选题,但我足足拖了120期节目才碰保险这个话题。

原因在于什么呢?就是我自己真的有在卖保险,所以在播客上唠保险话题吧,多少有点不好意思,因为它必然涉及销售行为。

是我不认可保险吗?不不不,早在2018年我就几乎把我和我老婆以及四位老人的保障型保险都配齐了。

保险既是资产配置的一部分,更是帮我们过好这一生的金融工具,它能帮我们兜住人力资本和金融资产的下限,真正实现反脆弱。

我一直认为,保障型保险的作用就像是一个对冲生活黑天鹅暴击的工具,一个看跌自己的期权,万一自己真倒霉了,摊上事了,能从这种坏运气中获益。

代价就是,你需要主动给自己的收入打个98折-95折,用于支付保费。

尤其对中产群体而言,保险也是一种精神文明消费,它能极大缓解你害怕失去现在所拥有的一切的焦虑,包括对未来的不安。因为你知道自己是有安全网的,是的,在没真正出险之前,保险是一味特别有效的安慰剂。

那这么拧巴,是我卖的产品不好吗?也不是。因为我是卖互联网保险的,这是一个高度同质化行业,4大险种的主推款加一起,两只手就能数得过来,这些产品,所有同行都在卖,几乎没有任何差异化。

有点讽刺的是,保险显然不是我的内容主业,但事实上却是我主要收入来源。

以上就是本期的利益相关声明。

这期嘉宾是慧择保险的数据分析师Red,在保险这个话题上,数据分析师和保险理赔员是我最想聊的角色,因为前者能看到大盘数据,更清楚整体情况。

后者经手过大量一手理赔案例,更明白保险在人生的风险时刻能起到什么作用,和理赔员的节目,我会做成一期故事汇给大家。

我和red依次聊了聊医疗险、意外险、重疾险、定期寿险、储蓄险这几大险种作用和意义,以及我们自己的见闻和想法。

你们应该能感受到,让一个深度i人去销售点什么东西,绝对是对他最大的折磨。

我以人格向大家保证,本期内容没有任何销售话术,甚至我们说了一些不建议你买的话。

我认为最理想的销售方式应该是双向奔赴而非单向说教,我用这期节目向大家发射信号,如果你对保险(尤其是保障型保险)有切实需求的话,欢迎在shownotes或评论区来找我...的合作伙伴——慧择是一家美股上司公司,我与他们从2017年合作至今,这是一段非常长期稳定且完全信任的合作关系,也是我在保险上的唯一合作伙伴。

如果你听了这期节目,想投保,有三种选择:

第一种,如果你对保险不太了解,对条款的细节含义也不太清楚,想给自己投保、或者给家人配置整体的保险方案的,建议预约顾问进行咨询,顾问可以结合你的需求、家庭情况给你详细讲解,尤其是涉及到健康告知审核方面,会前置和你确认清楚,并且指导投保,避免后期的理赔纠纷。顾问24h内会给您打电话沟通,大家保持手机畅通

第二种,如果你有一些疑问需要轻度解答和辅助,可以加微信 QIXIN-2 (最好能备注:面基),有一个针对听友的快闪答疑群,有什么不懂的直接在群里问就行,相应速度很快,而且服务差不多了群就会解散,不会额外打扰大家。

第三种,如果你非常熟悉自己的需求,对险种有比较深的了解,可以自己看懂条款细节进行投保,可以点击🔗保险便利店 进行投保,里面的产品都是精选过的,性价比很高的主流产品。我写了一篇文章,也供您参考。

🎯 时间轴

00:20 风险是从海洋被带到陆地上的

04:20 保险大盘数据和个人体感不太一样

06:00 重疾险市场规模从 2018 年高点至今萎缩了 80%

08:18 报行合一这项保险新规的直接影响:渠道佣金腰斩起步

12:45 最具性价比的年龄段—价格和健康程度

15:37 去年重疾险理赔高发年龄段:31-40 岁

男性理赔疾病前两名:甲状腺癌,肺癌

女性理赔疾病前两名:甲状腺癌,乳腺癌

17:34 按刚需程度排序,聊聊四大保障险种的场景和作用:

医疗险→意外险→重疾险→定期寿险

28:30 不同险种需要关注的保险条款

33:02 60分的方案在我看来就差不多了,再好,主要是加钱的问题

38:27 保险方案对客户来说是某种刚需,但大家把方案这事儿想复杂了,方案就像是简易版的火锅菜单

40:37 真的推荐大家用AI辅助去看保险的产品条款.pdf,体检报告也可能看

42:53 当你认为自己会中长期处于某种高压亚健康的环境(比如上班),就应该重视保险的对冲功能

44:01 储蓄型保险应该怎么考虑?

49:38 预定概率的「俩五一十」:10y国债利率、5年定期存款利率、5年期LPR利率

53:48 Red对储蓄型保险的看法

54:30 保险公司如何做投资?

59:44 时间、收益率和确定性、流动性和无损变现

1:03:32 这一轮的不同:存款搬家不太可能会往房子里搬,那它去哪?

📁 本期内容相关资料

* 本期封面图来自@有知有行-知行此刻

* 14:33 保费随着年龄的变动情况

* 17:34 处提到不同险种的作用

* 38:27 投保方案示意图:什么年龄段需要什么险种?

* 15:37 处提及一些理赔数据

* 49:38 处提及预定利率

* 本轮预定利率调整(今年8月从2.5%→2%)对不同险种保费的影响

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐 知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

评价...

空空如也

小宇宙热门评论...

Maynono

2周前

广东

28

互联网保险的赔付标准很高,买入门槛低不会做什么信息核对,发生事故后会拒赔,投保过程产生的沉没成本需要用户来承担。互联网保险的选择对比太需要科普一下了

Ass嘟嘟

2周前

河北

22

保险是资产配置的一部分,兜住人力资本和金融资产的下限,真正实现反脆弱。

「✅市场规模 - 重疾险」

2018年最高时,行业的新单保费800~1000亿,线下渠道撑起的销售额。

线下保险代理团队人数下滑,导致市场规模下滑70%~80%。

线上的互联网保险,渗透率15%~20%。

「✅新规:报行合一」

2024年开始,国内保险都有一些营收下滑的压力。

中介平台:主营业务收入是保险公司支付的佣金。报行合一导致经纪公司的佣金砍半(起步),再叠加客户增长减少 → 新单保费减少。

银保渠道:卖保险的佣金率跟做基金/理财产品代销的收益率,差异不会特别大。

因为客源是最不需要花费用争取的。保险公司给到的产品,可以把客户收益做到极致。而且给到的佣金,不需要像中介公司一样,覆盖各种成本。

互联网主要是没有信息差,你可以有非常多的对比和选择。但是在线下接触到银行或者熟人关系,可能会有一定的信息差。它不一定是最好的产品,但它可能是合适你的产品。

尽管银行渠道是有好产品的,但他不一定推给你。

最关键的是他推给你的方式有没有告诉你,这是一份保险,它的功能是什么?

「✅最具性价比」

一定是在你最年轻而且身体条件最好的时候。

最合适的阶段是在工作2~3年,在30之前把自己的保障型的产品,包括医疗险和重疾险配齐。

第一点,30岁之后,检查出小的结节毛病,或者其他问题,导致不能投保的或者需要人核/加费的概率高。

第二点,同样的产品,同样的缴费期限,32岁购买会比27岁购买贵10%~12%。

「✅重疾险 - 理赔数据」

男性主要赔付年龄段:31~40岁,占比20%。

女性主要赔付年龄段:31~40岁,占比37%。

男性理赔疾病前两名:甲状腺癌,肺癌

女性理赔疾病前两名:甲状腺癌,乳腺癌

随着年龄的增长,罹患重疾的概率天然增加。

最当打之年,最身强体壮的年龄,是赔付的高发段。

「✅四大保障险种」

医疗险→意外险→重疾险→定期寿险

人的很多保险决策跟你个人的遭遇或者你身边的遭遇很相关。

1)医疗险(必选消费)

选择的底气。

惠民保 + 商业保险(防癌医疗险)。

2)意外险(必选消费)

价格不贵,杠杆非常高。

年龄越小,意外越重要。

3)重疾险(可选消费)

重疾不是看病钱,是你生大病时,还能有一笔现金流作为一个补充。

现在重疾产品大部分终身是有现价的。如果不发生任何的意外疾病,最终是可以拿回本金的。而一旦发生风险,保费就发挥了它抗风险/对冲风险的价值。

4)定期寿险(可选消费)

购买场景,对应了一个人一生当中最重要的家庭财务责任。

作为一个家庭经济支柱,对家人的责任,对配偶、对子女、对父母、对房子。

中国相对来说,在结构层面还有人口增量的三个年龄段35~40岁、10到15岁、55~60岁。85~90后,以及他们的孩子、父母。

定期:定在你的家庭财务责任消失的时候。

「✅重疾险 - 保险条款」

基础责任。

疾病关爱金:基础条款之外的附加条款,想选的话你就得加钱。

比如60岁之前发生重疾,额外再赔80%。如果发生中症额外再赔40%。如果发生轻症,额外再赔10%。

你到底需要多少保额,即你的保障缺口,完完全全跟你的需求,和你实际的现金流入有关。

重疾里“保额”最重要。如果有预算,一定往保额上怼,不要往多次上怼。

「✅60分方案」

就够了。60分往上是钱的问题。

按照现在的预定利率水平的重疾险,40岁之前有需求还能买;如果预定利率再下调,33岁以上性价比降低,35岁后可能保费倒挂。

涨价问题,也在不断缩短你购买的窗口期。

未来对保障配置的产品,有可能不是一份重疾险。可能是不同产品的组合,来满足60岁之前还有劳动能力,但是突然遭遇了风险。

「✅保险方案」

表面看它应该是一个挺非标,但其实又很标准化。

看一下保费的忍耐度,以及你的家庭财务责任,定期寿险和重疾险要不要勾,没有多复杂。

互联网保险高度同质化,没有任何信息差。

通过AI辅助看保险的产品条款.pdf、体检报告。

「✅储蓄型保险」

2019年12月份(停售),预定利率4.025%;

2021~2023年,3.5%。

现在固定收益类的产品预定利率2.5%,分红2.0%。

如果再调,预定利率2.0%,分红1.75%。

利差损:保险公司拿到保费后,创造的投资收益不能覆盖刚性成本(许诺给客户的预定利率)。

所谓的报行合一,是为了帮保险公司减压。

储蓄险的优先级一定低于保障型保险。

我是陈海艳

2周前

北京

15

重疾险和百万医疗买了十年,去年九月做了颅脑手术,手术外加术后颅内感染住了一个月医院,总开销62565.3元,其中医保报销32555.52元,我的个人医保账户余额和银行卡支付了30009.78元,百万医疗给报了29952.78元,最后相当于自己花了没有报销的那57元空调费,重疾险还一次性给付了30万、合同终止。谁也不想得病,但万一呢…

一个很i的经纪人

2周前

浙江

10

03:33 同为i人,同在销售保险,对这段话深深共情了🥹让健康的人思考疾病,让富裕的人思考破产,这本就是反人性的事情,所以对于卖保险,重要的找到理念相投的人双向奔赴,而不是单纯地说教。

HD792283z

1周前

北京

9

我同事,女的,年初去雍和宫许愿要发财,结果不久后得了甲状腺癌,获赔30万,梦想成真

HD250245z

2周前

北京

7

有甲状腺结节,刚买重疾,保险公司把甲状腺癌排除保障了。又看见甲状腺癌赔付快占到50%?突然觉得买的很不值啊,甲状腺结节还有重疾可以保吗😭

环游星系琪遇

1周前

北京

6

15:35 工作第一年 距离22岁还有三天的时候配齐了重疾医疗和意外😁

SHERRY姐可爱多

2周前

加拿大

6

这期好棒👍支持👍老钱大大方方挣明白钱👍

YilinD_h5GM

1周前

北京

5

嘉宾讲的很好,但是发音实在太不清晰,好多听不清晰…

林当

1周前

北京

5

1:07:22 非常赞同,之前很多播客都在接小雨伞的广告,出于对主播们的喜爱,我专门去了解了一下。结果小雨伞对于重疾险和储蓄险的推销非常夸张,在我明确说了短期内不需要以后,仍然每天微信信息轰炸自己电话骚扰(属地基本是广东,并且号码都不一样),怎么屏蔽都屏蔽不了,后续对该平台印象极差,连带对于接广告的主播也好感-1-1-1。

kikkooooooo

1周前

北京

5

看到老钱这期播客,突然想起前阵子听一位朋友跟我诉苦,说他最后悔的就是自己没做主的勇气,早就该把全家人的保险给买了,结果现在家里有人住了院全家都拧巴着过日子,每个月几万的开销哪怕有社保也压力很大。

喜欢吃牛筋丸的杰哥

2周前

广东

5

来啦来啦,这期节目分享的内容好棒啊,让我学习到了好多知识

陆征

1周前

北京

4

很好,听完这期节目,特别是老钱对年金险和储蓄险的看法之后,我终于明白我对老钱的兴趣,来自于气味相投。

当然,以前老钱表现出来的那种拧巴的耻感,也是我很 buyin 的东西☺️

前面我差不多用了半年时间研究过保险,研究的结果就是断然放弃了自己去从业的可能。因为我发现站在从业者角度,有一种可怕的两难。我追求工作价值,那么我应该卖储蓄年金,因为从规模和佣金来说,都是最优的;但从给客户创造价值出发,我就应该只卖各种意外和保障险,然后鼓励大家去做长期投资。

所以,如果我也有不低老钱的耻感,这门生意对于我来说太别扭了。说的过一点,要不自己做大笨蛋,要不把别人当大笨蛋,我做不到(可能说过了,请其他从业直接忽略当放屁)。

其他的不多说了 最后一个段落小姐姐的观点就是我对年金和投资的核心观点了。

可_gcBy

2周前

山东

4

可以找老钱买保险吗?身边没有专业的保险人可以信任

HD486461x

1周前

湖南

3

耳朵被养刁了,女生这个声音真的听不下去。

一颗柠檬糖ya

1周前

广东

3

很真诚的一期节目,我本人也是很认可保险的价值的,因为家里和身边朋友发生过很多不好的事情,见过他们最艰难的时刻(可能很多人都是因为身边人有真正受益才会打心底里接受吧)。我一直觉得,能把保险真正的意义传递出来是非常有用的,不是一件羞耻的事情,所以老钱!不用拧巴!

王滢

2周前

上海

3

??? 有链接么?

原来是超人

2周前

浙江

3

我买的50万,年交1万多

价值投机的饕餮

1周前

上海

2

我03年毕业两年后就开始买保险了,06年又买了年金险,现在已经开始领取年金了。从我的体感来说,经济上行周期买这类保险特别不划算,RMB购买力下降速度太快,而各类资产膨胀速度极高。当时觉得还不错的保额,现在看起来根本不值一提。不过现在是下星期,如果RMB购买力能锁住,也许年轻人买保险会更有利。

ShirleyYin

1周前

上海

2

感觉有点可惜……如果主播不同时从事卖保险,这期我会收获更多,毕竟屁股决定脑袋、立场决定发言的事见太多了。

并不是不喜欢这期的意思,感觉小宇宙是一个能逐渐和主播建立信任的地方。而且我真的很需要保险的规划科普,有时候感觉自己是金融从业者但并不一定家庭理财和资产配置知识就很高,特别需要学习,尤其是观念上。前一阵子有朋友想开始做港险代理给我推了重疾,我觉得保险这种工具绝对是有用的(类比投资组合也可以用期权上保险),我是认同的,但是港险收益实现所依赖的的超长久期、以及跨境赔付的问题让我觉得这不一定是适合我的品种,但内地的又不知道咋选……期待主播有机会能出一期更有指导意义的介绍

Song微

1周前

四川

2

我做保险五年了! 我也很反感这个行业、动不动就停售! 很认同老钱的认知,高净值客户可投资范围太广了!但是忽略了一点低风险阿姨太多了,对于储蓄利率下调,趸交更适合他们。

HD550643j

2周前

浙江

2

最近好多播客在卖保险

Jagger_eUxk

1周前

上海

1

嘉宾是四川人吗?声音很好听

小徐同学呀

1周前

河南

1

对年金第一次有感觉,是看《股票大作手回忆录》,利弗莫尔靠着棉花交易再次东山再起,还清了所有债务之后,提取了一大笔钱作为年金。大佬说:下定决心,不再回到那种身无分文、心神不宁、不名一钱的境地了…还设立了信托资金…“我这样做,不仅是担心市场再度将这些钱从我手中夺走,还是因为我知道一个人会把自己唾手可得的东西挥霍一空…”当时看完,就想着,我去了解一下😂

Alotus中高端医疗

1周前

广东

1

16:27 多少也跟这个年龄段开始接受并买保险有关系

Ohioooo

1周前

广东

1

听到保险挺感慨的,早些年的时候一堆代理人求着你买,现在身体不好了,想买保险真的是谁也不理

呆在房间

2周前

广东

1

热乎~

硬糖布丁

2周前

广东

1

前排

小毛槑

2周前

湖北

1

啊,更新了

龙东海

2周前

广东

1

今天星期一耶!

maggie_dodo

1周前

广东

0

想听听老钱对港险的看法

本monkey

1周前

未知

0

意外险来一个!意外险来一个!

来来往往_5Ol3

1周前

广东

0

老钱买的可以看国际的中端医疗是哪个产品啊?一年一千多保费吗?我买的怎么一年一万多😂

心在杭州

2周前

江苏

0

又是第一

Evan衣凡

2周前

河北

0

赞👍

captainmiaoo

2周前

上海

0

来了老钱

不要变数

2周前

湖北

0

周一更了

贝贝不背

2周前

江苏

0

27 去年甲癌了 生完病才想起来要买保险 然后发现基本上没什么好买的了哈哈

HD585968y

2周前

重庆

0

老钱,没懂说您老婆甲状腺结节缓一缓不着急体检是啥意思,是等一等就可以买了吗?我现在也是这个情况有肺结节,面临肺部要除外,我也等一等么

一个很i的经纪人

2周前

浙江

0

18:42 老钱!中端医疗不要换!来自从业者的建议 未来你会庆幸今天的决定。