想学习更多理财内容,还可以关注「简七读财」公众号,回复“小宇宙”,免费领取一份万人点赞「理财工具包」哦

………………………………

最近看到则新闻,说一个银行理财产品爆亏超50%——

图片来源:华尔街见闻

看前半段心就「咯噔」了下。要真是这个收益率,投1万不就亏了5,680元了......

业内人士纷纷解读说,这其实是个市面上胡乱计算

年化收益

率闹出的「乌龙」。

可是重点在于,这个产品成立才刚满1个月,这些年化收益率又是怎么来的呢?

我们平日里买产品,也总能看到各种收益率。

这些收益率分别都是什么?

它们真的能代表产品的赚钱能力吗?

哪些收益率指标才是可以参考的?

今天来和大家仔细聊聊~

01

我想,大多数朋友接触到「收益率」的概念,或许是从银行存款的利率开始的。

它有两个特征:

第一,利率说是多少,到期就是多少;

第二,用的是单利的计息方式。

比如某银行的5年定期存款利率是2.75%,这个利率就是定好了的。

所谓单利,就是「本金不变,利不生利」。

要是现在你存1万元的5年定期存款,5年后你可以拿到的利息就是10000 X 2.75% X 5=1,375元。

也就是展示的利率,就是你的实际收益率。

图片来源:某银行APP

但是随着理财产品增加,收益率也变得复杂起来。

我们也需要适应这两点的变化——

首先,利率不是「说一不二」的。

前段时间,我的一位摄影师朋友买了个固收+基金。

据他说,当时首页显示的是「近1个月年化5.1%」。

但是半个月后他查看账户,发现收益显示又变成了「近1个月年化2.83%」。

摄影师欲哭无泪,说当时就是冲着5.1%买的。现在自己的银行活期利息还比它高,有年化2.89%呢,还可以随存随取。

我拍拍他的肩膀,你这个活期理财的利息,可能也会越变越少......

其次,实际利率应该用上复利的计算。

所谓复利,也就是是本金会不断增加,利滚利。

摄影师朋友还在某个第三方基金销售平台,定投了好几只基金。

平台只会显示6点:

图片来源:摄影师朋友的某只产品截图

这个年化收益率是怎么计算的呢?

就是把当前的收益率平均分配到持有的每一天,然后简单乘以一年的365天。

但是这种算法,并没有反映这个产品真正的赚钱能力。

摄影师是定投参与的,意味着先投入的钱,会比后投入的钱多经历一段时间的波动。

当你想要对手里不同平台、不同产品的收益率做对比时,不要只看平台显示。

可以用上之前和大家介绍过的复利计算公式👉:XIRR。

算出来的,才是你通过这个产品,实际上收获的收益率。

02

有意思的是——

不同立场在显示产品收益率的时候,还会有自己的一些小心思:亮出「吸引人」的那个收益率。

1)对一些媒体平台来说,会选择更有「爆点」的数据来展示。

开头我们提到的那个「腰斩乌龙」,其实就是用年化「扩大」了收益波动。

比如说一个产品,本月的收益率是0.5%,我们买入后,下一个月收益率降到0.4%——差值是0.1%。

但平台往往只说平均年化收益率,即刻就把差值放大了12倍(乘12个月)。

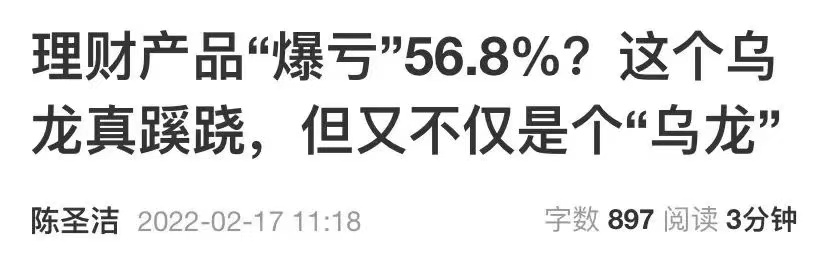

2)有的销售机构,会突出一个「收益率看着高」的数值。

比如一个首页显示收益率「12.77%」的银行理财产品,实际上收益率远远达不到这个数。

图片来源:某银行APP

平日里常见的,还有这些年化收益率——

- 近7日年化

- 近3个月/6个月年化

- 近1年年化

- 成立以来年化

都不能代表全年的实际波动。

「近」字打头的,只是选取了最近这段时间的平均收益,扩大到了「年」;

而「近1年年化」往往只是「算头算尾」,忽视掉了中间的波动。

「成立以来年化」,也需要分情况来看。如果这个产品本身成立都不到1年,没有什么参考价值。

03

不过话说回来,一个产品的业绩表现,也是我们挑选产品时的重要参考维度之一。

那么,该如何用好收益率指标,才能靠谱一些呢?

锦囊 1:做资产配置,管理收益预期

根据产品的投资方向,我们大致可以分为两类:

1)权益类产品:以股票或偏股型基金为代表;

2)固定收益类产品:以债券基金为代表。

固定收益类产品,不太会大涨大跌;可以适当参考它们的往期收益率,大概拿到年化4%。

权益类产品,波动就比较大了,不过拉长时间来看,会呈现「均值回归」的特性。

也就是说,这类产品最终大概率会回归到市场平均收益水平。

所以,在看到大涨或者大跌的产品时,也给自己提个醒,把预期调整在合理的范围内。

你可以根据自己的风险承受能力,来进行「股债搭配」,并且在每次决策时记录理由。

久而久之,你会慢慢把风险和收益调整到自己涨跌都比较舒服的范围。

锦囊 2:优先关注长期超过年化15%的产品

过于聚焦短期的收益率,对我们的投资来说,没有太大的参考意义。

这就像我们在学生时代,「学霸」和「学渣」很难用1、2次考试结果就看清实力,得多考几次,才能知道每个人的真实水平如何。

如果能有长期(最好是超过7年)超过15%年化收益率,那么这个产品就还挺值得关注的。

7年,是经历一轮完整牛熊的最短时间。

而过去18年(从2003年开始),股票平均收益率是年化15%,长期能超过这个水平就已经十分优秀了。

值得一提的是,哪怕过去的成绩十分优异,也不一定可以永远维持。

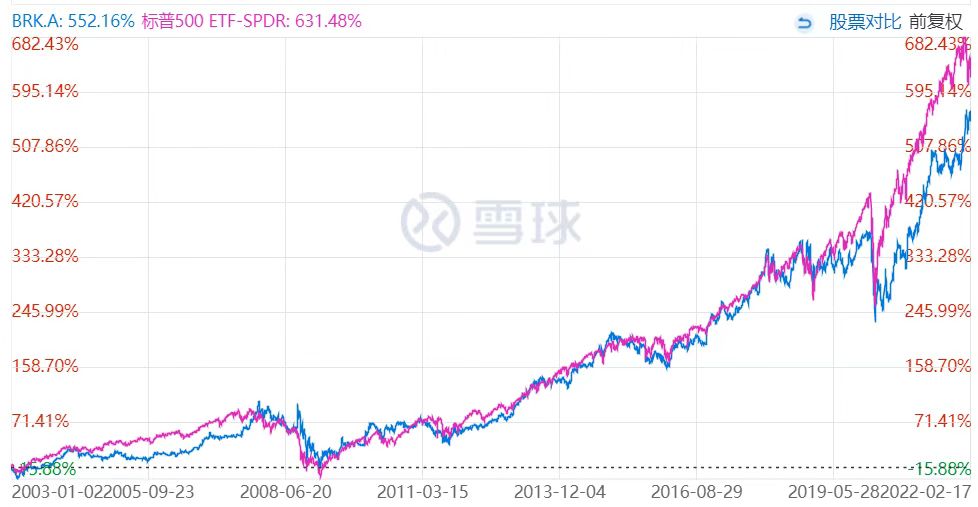

比如股神巴菲特老爷子,在过去60年内,投资年化收益率超过20%。

但在最近的20年中,由于公司规模过大、投资风格等原因,收益率基本和大盘(标普500)差不多,大约年化10%。

图片说明:伯克希尔哈撒韦(巴菲特公司)和美国大盘收益相近

图片来源:雪球

如果不想花太多时间精力在研究产品上,那么配置一些沪深300、中证500等指数基金,也是不错的选择。

根据专业人士测算,我们大概能通过指数获得年化7-8%的年化收益。

好啦,关于收益率就和你聊到这里。

总的来说,收益率只是选择参考之一,我们还需要了解自己、了解产品,才能做到涨跌都舒适。

简七理财成立于2013年,创立8年以来,一直致力于大众理财科普教育,以专业、客观、中立的态度,分享大家“听得懂、用得上”的内容。

已经带领超过300万人开启理财投资之路,接下来的时间里,我们一起,慢慢变富~

空空如也

暂无小宇宙热门评论