【栏目介绍】

《宏观漫谈》,《高能量》首档专栏节目。由李翔与联合主理人李丰共同制作,不定期上线。两人将会针对当下国内外的宏观形势,进行客观中立的讨论,并试图在历史的长周期里找到一些对应的参考系。

【免责声明】

本节目的所有内容并非旨在提供任何形式的建议,包括但不限于投资、税收、会计或者法律上的建议。

【内容索引】

01:05 宏观杠杆率跟银行体系关系紧密,与汇率改革完全同期并行的,还有三次利率改革

04:27 在存贷利率保护,银行主体并不算发达,但货币又高速增长,且只能通过银行体系存贷款的时候,是银行发展超级好的阶段

05:40 降产能本身就要降杠杆,因为这些产能的背后也都是钱,不但要收回低效贷款,还要清算掉一些出现的坏账

07:13 《大衰退》里有个观点, 政府应该扮演一个叫“最后借款人”的角色,就是在没有人愿意借钱的时候,政府来借钱花出去

08:38 杠杆率增加带来的结果是什么?当利率被调高之后,如果负债规模不减小,整个社会的利息成本会极大提高

10:15 假定我们也在升息周期,那就意味着每升一个点,整个社会的利息成本就是2.5个中国GDP

11:23 存贷款利率保护虽然保证了银行能赚到钱,但是能赚到的上限也会受到限制,所以一度出现了很多从银行贷出来钱再私下借出去套利的影子银行和地下钱庄

13:00 一方面有人想找地方借钱,另一方面也有人想绕开银行获取更高额的回报,供需两头一起促使影子银行诞生

14:11 影子银行的存在导致大量的人民币通过这种中间渠道分散到了外面,这些钱一部分就流向了低效产能的短期经营

15:52 大量的人民币去到了哪里,也就意味着过去中国的杠杆加在了什么地方:低效产能、政府债务、房地产业

17:52 跟去产能一样,政策调整的阶段性目标是让房地产的金融属性能够实现软着陆,或者最少在溃坝之前,主动刺破泡沫,让它能够大规模地泄洪

19:44 无论是煤炭、钢铁还是房地产,所有这些大行业的发展,在第一个增量周期的时候都是野蛮生长

22:05 回看这些基础行业的发展历程,如果不赚钱的周期比较长且痛,整合结束之后国企的比例就会高一些;如果不赚钱的周期稍微短一些,留下的民营企业就会比较多

23:05 这么看其实王石当年的判断是正确的,对于房地产这样重资产、高负债,又涉及到国计民生的行业,最后可能还是国企要占指导地位

23:16 那些投入高、周期强且周期冲击猛烈的行业,其实承担了一定意义上的产业链底层价值,比如中国的发电集团哪怕亏损,也不能让通胀的压力以涨价的方式传导到下游的工业链条,从而维持住中国外贸产业的竞争优势

26:33 基建领域在去杠杆的最大挑战是回报周期过长,为此中央政府布不再为城投债做担保,从而让这些短债长投的项目吸引更多社会资本参与,最大程度上分散化解地方政府债务风险

29:41 面对美国经济的衰退,美联储还会坚定地加息吗?

31:39 钱会如何流入市场、什么将成为新的蓄水池、中国的产业结构要怎么调整,可能是接下来最关键的三件事情

【本期相关】

03:23 LPR,贷款市场报价利率的简称。是金融机构对其最优客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。 贷款市场报价利率由18家报价行按公开市场操作利率加点形成的方式报价,为银行贷款提供定价参考。 目前,LPR包括1年期和5年期以上两个品种。

07:15 《大衰退:如何在金融风暴中幸存和发展》,作者辜朝明。这本书的核心洞见是提出了一种经济衰退的新解释:资产负债表衰退。简单而言就是,公司赚了钱会先选择去减少债务,而不是继续投资。

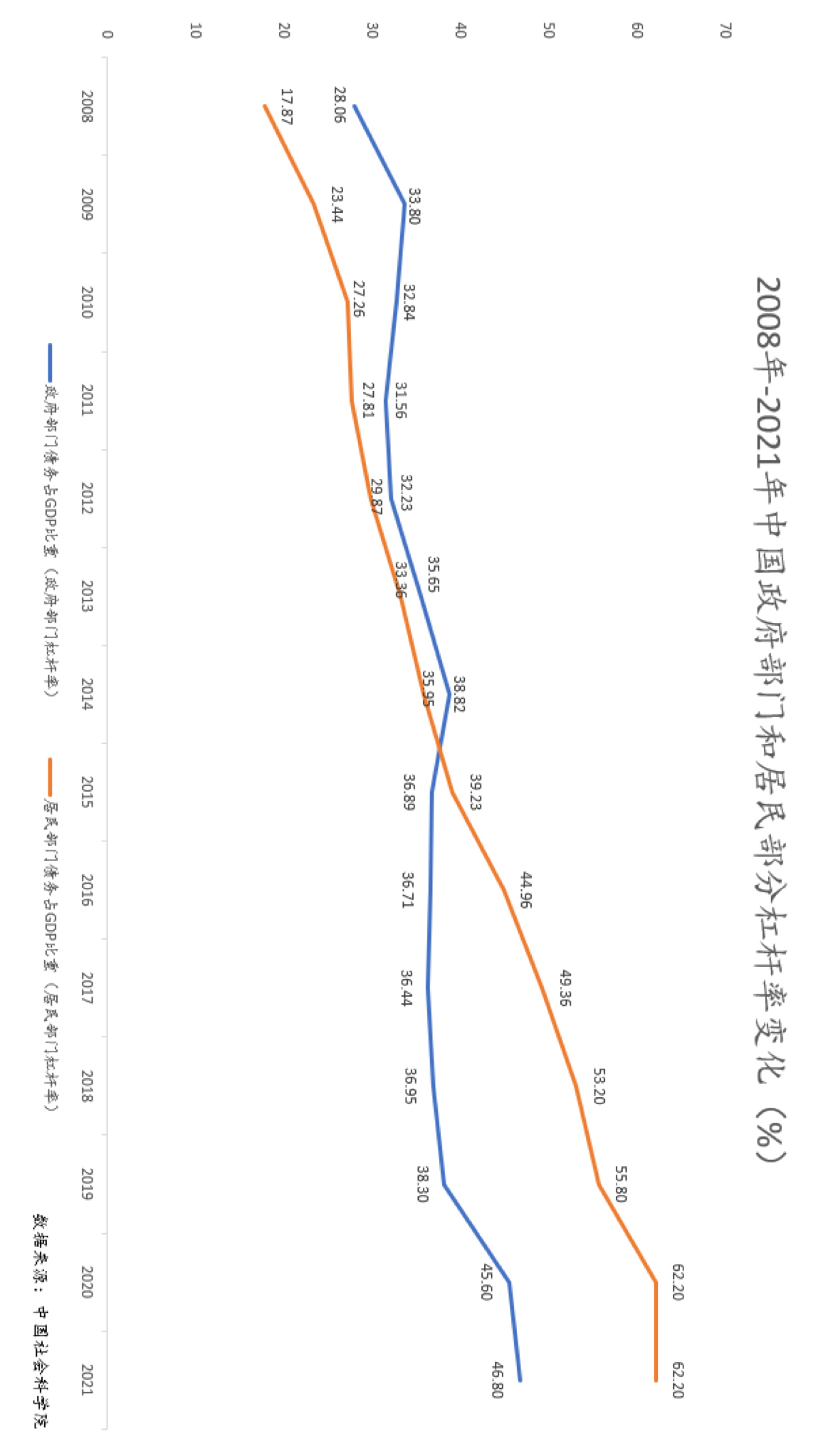

【本期图示】

【制作团队】

主理人:李翔 、李丰

制作及统筹:张英海 (13514156656)、峰小瑞([email protected])

如果你喜欢我们的节目,欢迎你分享到更多的地方,也欢迎你在我们的评论区留言交流。

空空如也

暂无小宇宙热门评论