🥨 欢迎来到知行小酒馆,这是一档由有知有行出品的播客节目,我们关注投资,更关注怎样更好的生活。我是一知羊。今天放送的是,新年财务规划特别节目的第二期——如何盘点咱们自己或者全家的资产。

如果你还没有盘过自己有多少钱的话,可能很难想象,这么一件听上去略显乏味的事情,会在你的心里掀起多大的波澜。

真的,我绝对没有在吹牛!

我周围的同事、有知有行的用户、包括我自己,都是最近才第一次(下划线、加粗!)通过有知有行的新功能「家庭资产记账」,知道自己有多少钱的。而,光是知道事实、知道手中各类资产的占比,其实就足以帮助我们看到那些数字背后的隐藏知识,自然也就能搞明白「下一步,我们该怎么做」。

所以,今天,咱就来好好聊一聊「怎么盘点自己家的资产」,以及盘点完之后该怎么办。为此,我请两位的嘉宾做客:一位是友台《面基》的主播老钱,一位是在有知有行负责用户调研的运营组的伙伴小张。

他们俩因为工作关系,每天都在接触大量的有理财需求的朋友,算是我认识的人里,最了解大家对于「做好资产盘点」这件事儿都有哪些困惑和爽点的人,也最熟悉其中的门道!

🎧官网地址

https://youzhiyouxing.cn/materials/1588

*官网详情页所载信息最为全面,图片都能在这里找到!尤其推荐想继续探索好内容的用户访问。

**如果你喜欢这期节目,并且对梳理资产感到跃跃欲试,欢迎你点击这里下载有知有行 App,在「有行」页面点击财务工具,就可以看到「家庭资产记账」啦~

🔦 时间戳

Part 1 你真的可以试试看,做一张(有口皆碑的)家庭财务报表!

01:50 给我们带来很多惊喜的「家庭财务报表」,长啥样?类似于商场门口的跳舞气球人

小羊说的气球人长这样👆

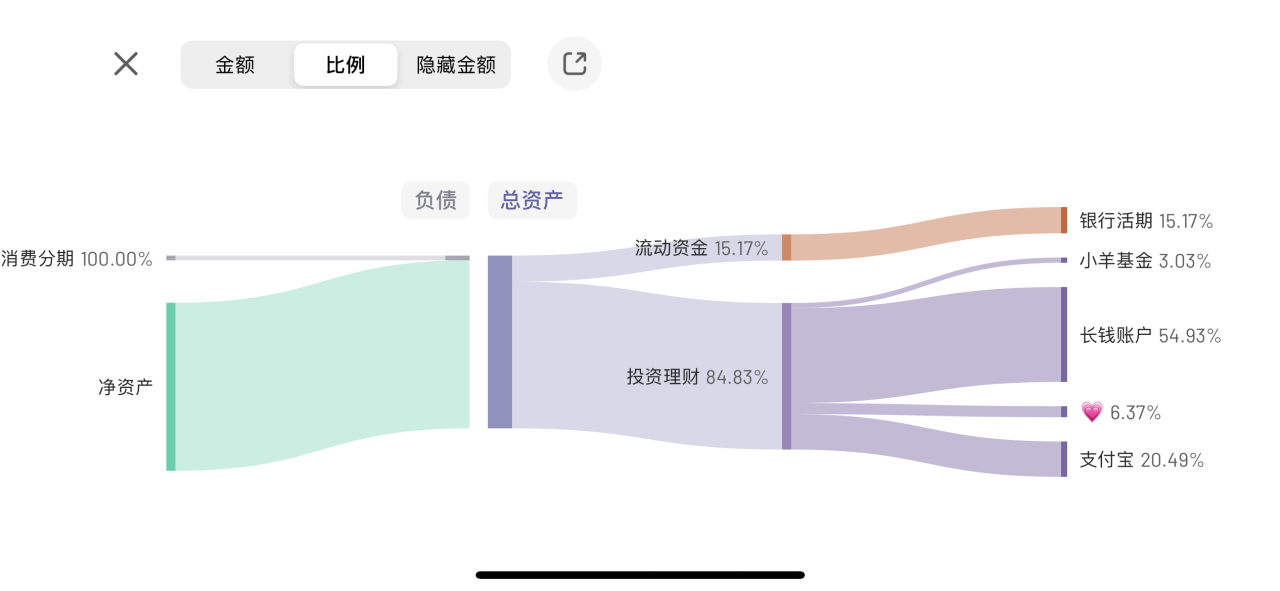

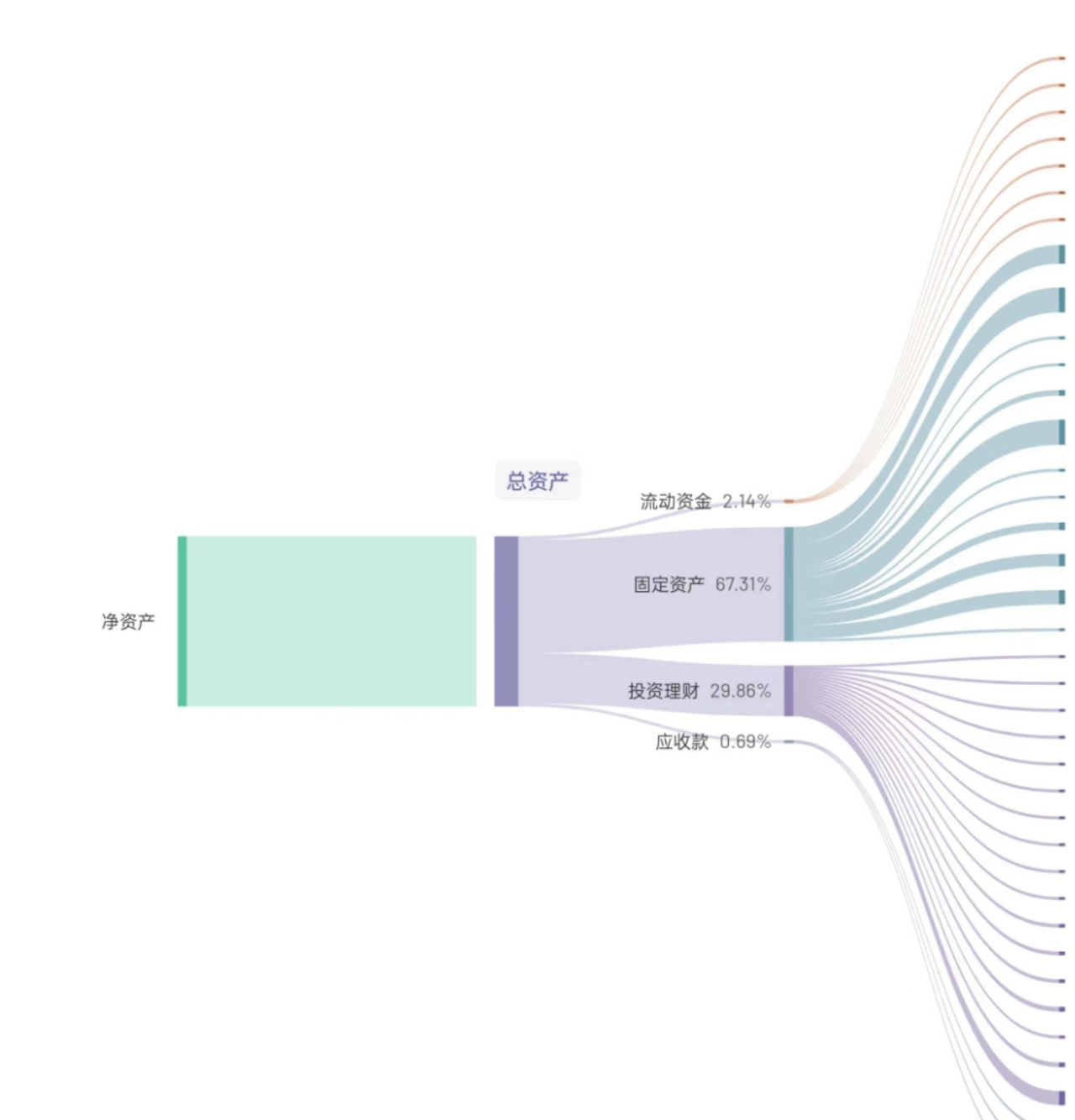

有知有行的家庭财务报表,大约长这样👆(这是小羊的,歹势,让您见笑了!)

04:38 反馈超预期啊!大家为啥这么喜欢做这张表啊?避免大脑处于随波逐流状态,一口气了解自己的里子、面子和底子

07:58 填完表,我们三个的第一感受是啥?(评论区告诉我们你们的感受!)

12:12 有些表令我们羡慕,可是啊...讲真,家家都有本难念的经!🥺

Part 2 有了这张表之后,怎么办?每个主要的大类资产,咱们挨个聊一聊

16:18 从大多数朋友表格里占最大头的🏠 房产 说起:咋整啊,买还是不买、卖还是不卖?房贷所占的负债率,是否健康?要不要降低月供?...

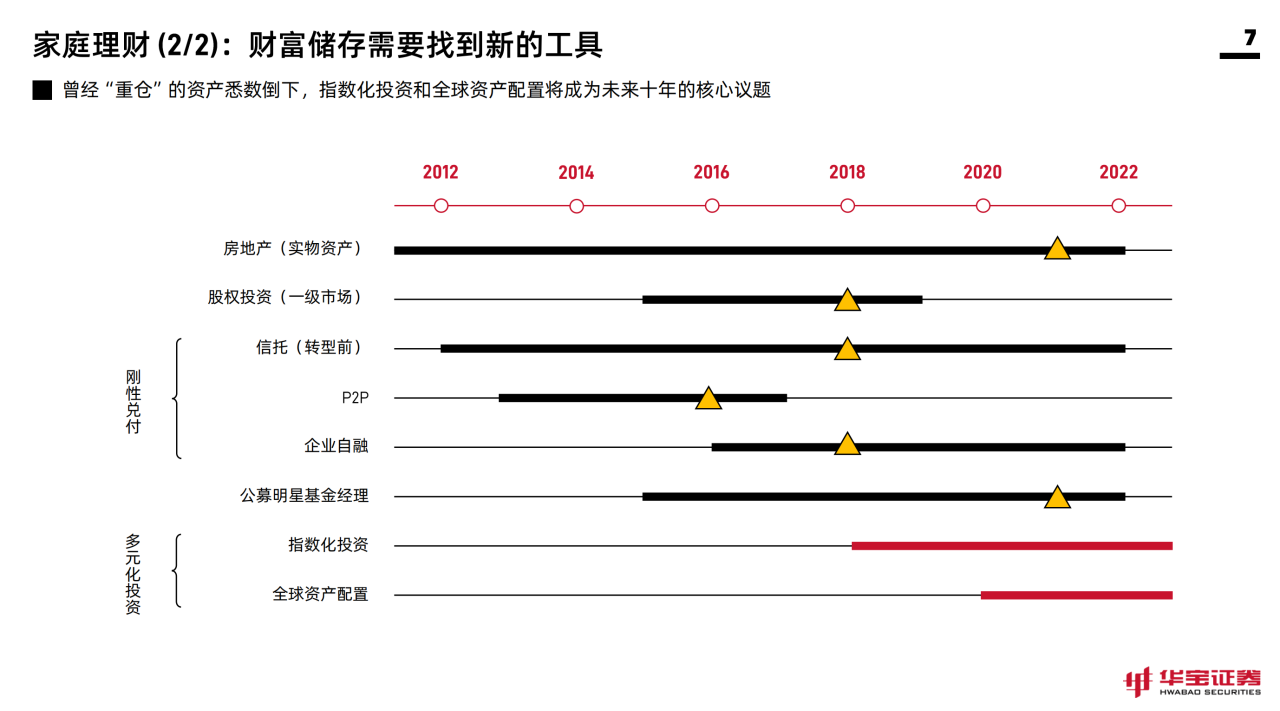

20:10 这些年,🧮 家庭理财 的主流叙事变了又变,你数过自己经历了哪些阶段吗?现在又来到了哪里?

25:39 有了这张图,也许你可以更好地思考:当 👑 黄金 涨了那么多,还应不应该买?

28:42 当我们在说给日常生活留出足够的安全边际,我们其实是在审视这张表中(通常气若游丝的)👛 现金流

31:24 该按照什么思路,思考自己该存多少流动资金?来自老钱的建议:如果你有房贷,不妨按照 36 个月的月供去存你的流动性资产(为什么要留这么多?)

36:00 当我们看到🛡️保险 在家庭财务报表中的比例:我们付了这么多保费,真的值得吗?我买到的是什么?

Part 3 只有在小酒馆,你才听得到这些关于「家庭财务报表」的门道

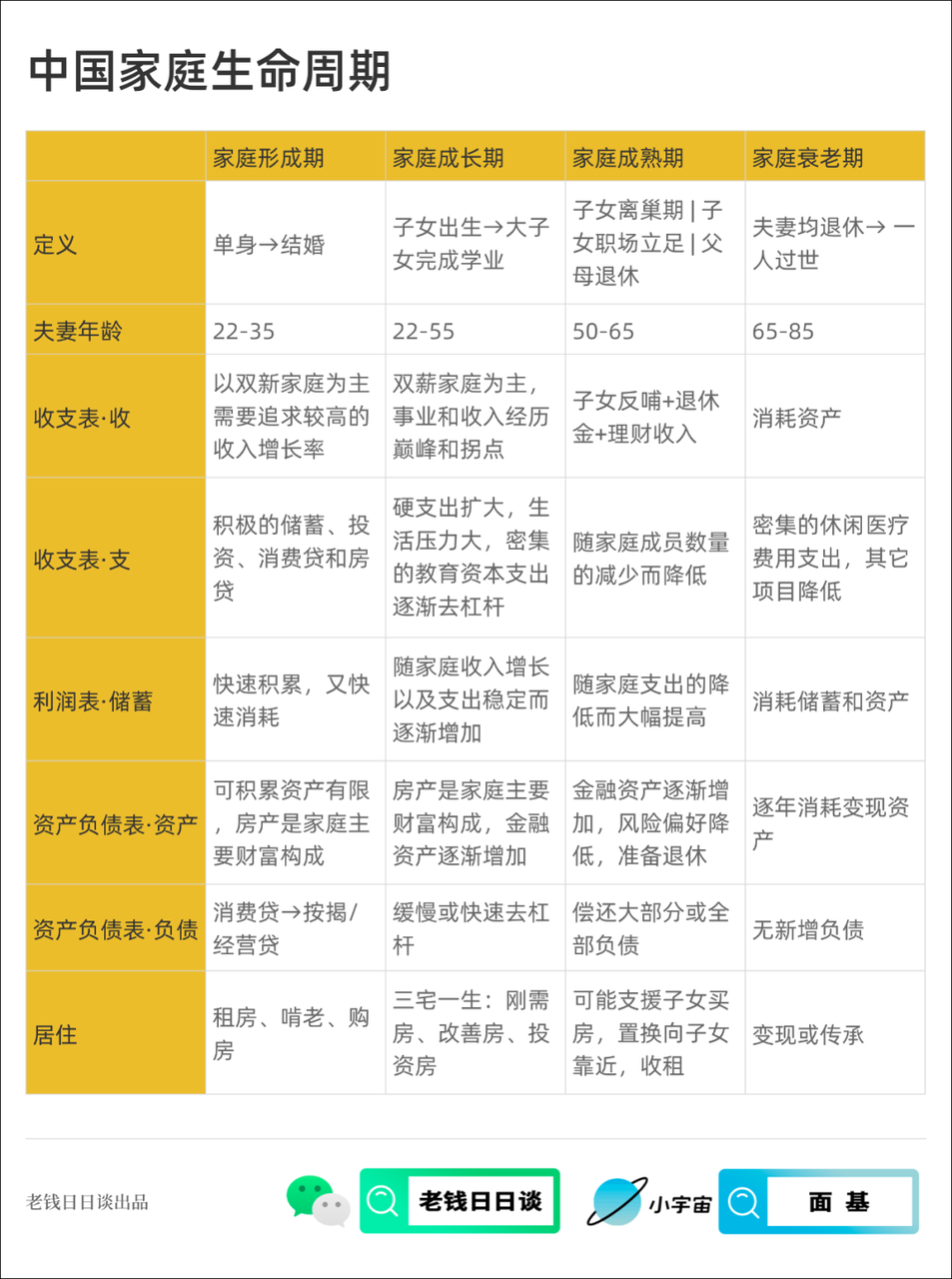

39:13 我们很容易忽视:随着年岁增长,我们的生命周期和「激素水平」都在变化!

41:06 如何结合前面所说的内容、你现处的生命周期、下面这张图、专属于你的「家庭财务报表」,思考只有你才知道的隐藏知识,为将来的人生「未雨绸缪」?

42:54 小调查:你认为,5% 的全资产收益率,高吗?什么样的人才能做得到?

46:15 🌟 本期高光时刻:用经营两家公司的视角,经营自己的人生吧!「像打开考试试卷发现,突然所有答案都看得见」

50:09 扎心了!通过这张表,你其实能够透视自己一生的责任——未来两三年的负债率、下个人生阶段的开支、老年后的财务状况......(但好消息是,另一方面,你也能看到还有多久能卸下所有责任!)

54:25 另一个好消息:如果你总是感觉很难和伴侣、父母沟通财务问题,那没有比这张表更好的抓手了

60:43 🏮今年的春节作业:帮妈妈爸爸做好这张表!

63:05 给忙碌者的收听提示:如果你实在没时间听播客,那就从这里听我们总结的「家庭财务报表」的门道吧

尾声

69:03 主要提示:这张图不管它长什么样,都,先别攻击自己!

69:54 如果还想有更深入的了解,可以看看老钱推荐的硬核冷门书——《理财经理基础与实务》

70:46 如果想更多地了解「人力资本 VS 金融资本」,可以听听我们的第 37 期节目

📈 播客中提到的其他图表

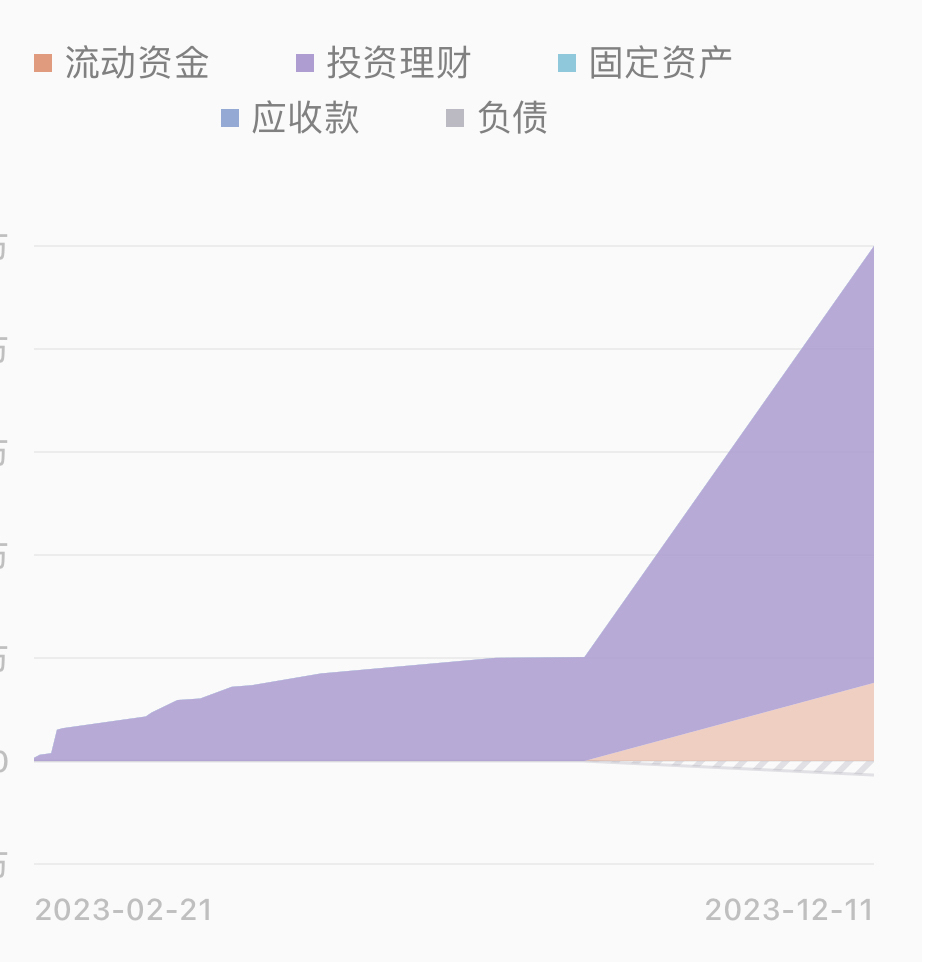

40:06 如果持续更新资产表格,你会很清晰地看到自个儿资产的积累趋势(这还是小羊的,我觉得以后这个面积会越来越大的!)

51:59 有知有行用户的家庭财务报表,包括了整个家庭的财富细目

🌐 知行小酒馆的公告牌

📈

🎬 我们的视频上线啦!我们筹备 2 年的《投资第 1 课》视频正式上线了, 30 分钟帮你搞懂投资到底如何赚钱,让你明白投资中那些基本的问题。你可以在 bilibili、新浪微博与有知有行 App 内搜索观看。

📖 我们的第一本书出版啦!虽然你依然可以随时随地在「有知有行」App 里免费阅读《投资第 1 课》的完整内容,但如果你希望买一本实体书来读读,那么,欢迎点击这里,或者在微信中搜索小程序「有知有行的店铺」,购买由读库出版的《投资第 1 课》精装本。

💰长钱账户,了解一下!这是我们小酒馆全员持有的基金投顾产品,如果你有长期投资的需求,欢迎点击这里,进一步了解。

📮 我们有个信箱!给我们写信吧!如果你在投资生活中遇到了困惑,欢迎给「知行小酒馆」写信。不管是你苦恼于不知道怎样才能存下钱,还是纠结于怎样才帮身边人弄明白某个投资小问题,只要是关于钱的问题,都可以来信倾诉。虽然精力所限,不一定每一封信我们都会回复,但我们保证每一封信都会认真地阅读和保管。 来信请寄: [email protected]

🍡 我们的专题策划都超优质!

养老:养老规划、政策解读、老年防骗、异地养老、个人养老金账户

知行读书会:金钱心理学 、持续买入、更富有、更睿智、更快乐、与巴菲特共进午餐时,我顿悟到的 5 个真理、财富自由之路、投资第 1 课

房产万事屋:必备常识、二线城市购房、认房不认贷(上)&(下)、2023 上海楼市风云

🍻 我们是谁?「知行小酒馆」是有知有行出品的一档分享投资与生活的播客节目,每周五晚八点更新。我们关注投资理财,更关注怎样更好地生活。在我们看来,投资成功,是我们变成一个更好的人之后,自然的结果。

有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App

🛰️ 不管是在有知有行,还是苹果播客、小宇宙、豆瓣、网易云音乐、喜马拉雅、QQ 音乐、三联中读、蜻蜓 FM、荔枝播客、微信听书、Spotify,以及 Overcast、Pocket Casts、Castro、Snipd 等泛用型播客客户,我保证你都能找到我们的两档节目,《无人知晓》和《知行小酒馆》。

嘉宾 小张、老钱@面基|主持 一知羊|后期 wanying|制作 一知羊

🎈 全文完,祝你的 2024 好运连连!

本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

空空如也