《文理》“五筐”之一“计算性”提出来的背景是:想搞明白DeFi的创新之处到底在哪里,或者它在未来加密领域的真正作用是什么?所以为了给这个终极问题的讨论提供一个思维框架,Will老师提出了“计算性”这个概念。不出所料,概念提出后激起了激烈的讨论。本期Twitter Space AMA中,我们对“计算性”进行进一步讨论。本次讨论还涉及到DeFi的未来发展方向,以及会不会再走一些弯路。

本期提纲:

00:12

为什么“债务”不可计算?资产负债表上,债务对应资产,如果资产可以计算(定价/估值),债务为什么不可以?

03:01

在计算机或者数学领域越专业的人,对“计算性”的理解歧义越大。

05:40

图灵机一类的机械计算符合“过程可重复,结果可检验”的定义。会不会有“有过程不可重复”或者“结果不可检验”的情况发生?

06:16

神经网络已经可以做到“输入同样参数,得出不同结果”的情况,难道它不是“计算”吗?

14:00

人对计算的价值诉求:搬1万次砖跟转1万次账跟whatever这种其实本质上是计算性的过程的重复性质是完全不一样的。

23:16

翻《数学简史》翻出来的灵感:所有根“计算”有关的概念似乎可以分为三类:算法、表征、工具。

26:40

你的“85分”信用评分其实只是银行的“认知”;数学模型真的是实现“信用评估”的最好方式吗?

34:20

银行管理风险不是靠大数据和算法,而是靠EL、核心资本充足率、集中风险管理等等——这些都是“银行”才具备的能力/能享受的体系。

37:24

炒菜机器人,在金融行业当中把计算以信用清晰的区分开的这种可能性或者这种能力是一个至关重要的

43:04

DeFi还能做什么?它还能在哪些具体业务中发挥作用?它可能的弯路、当下、和未来是什么?世界正在朝着“一切皆可计算”的方向发展吗?

01:09:10

对于DeFi的未来,Will老师说了大家“不爱听的大实话”——论中心化金融“黑箱”存在的必要性和DeFi“但行好事,莫问前程”的价值所在。

01:17:04

DeFi“模块化”的特性。在机器世界中是否会有“债务”?我们是否可以把现实社会中的金融活动搬到区块链虚拟世界上,用智能合约和“机器人”自动完成?(引子)

本期所提书目/参考资料:

- “A Brief History of Mathematics”《数学简史》by 卡尔·芬克

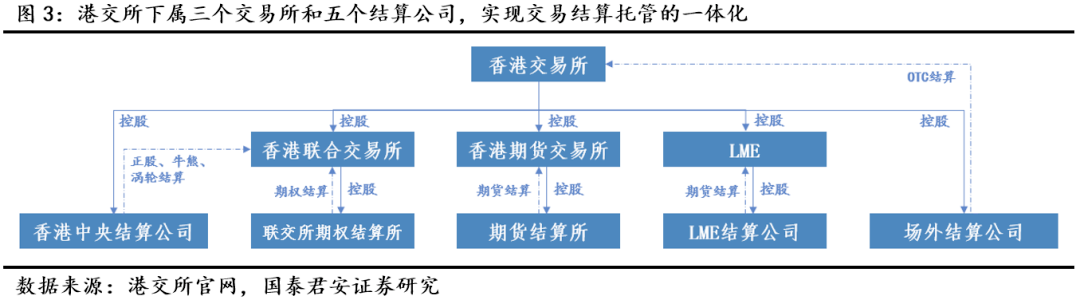

- 港交所架构图:

BGM:The Hornet's Nest- Eleven 76

关于《文理两开花》:

《文理两开花》是文科生思维和理科生思维在科技、经济、文化、哲学、货币、数字资产、元宇宙、Web3.0中的碰撞。当下的时代精神是“混沌”,我们试图在混沌中寻找秩序。

《文理两开花》微信学习室:请添加坛子微信。注明:文理两开花

Twitter:@LeiSalin_XP

文字稿和延伸阅读:《文理两开花》newsletter。欢迎订阅:https://wenli.substack.com

您也可以在苹果播客|Spotify | Google Podcast | 等泛用型平台搜索收听《文理两开花(海外版)》

空空如也