时长:

6分钟

播放:

189

发布:

1年前

简介...

首先,摩根士丹利调整了对半导体行业的评级,从“吸引”调整为“一致”。尽管AI领域的需求增长迅速,但其他领域的疲软表现对整体行业带来了一定压力。然而,摩根士丹利却重新将台积电评为“首选股”,认为其股价有很大的吸引力。

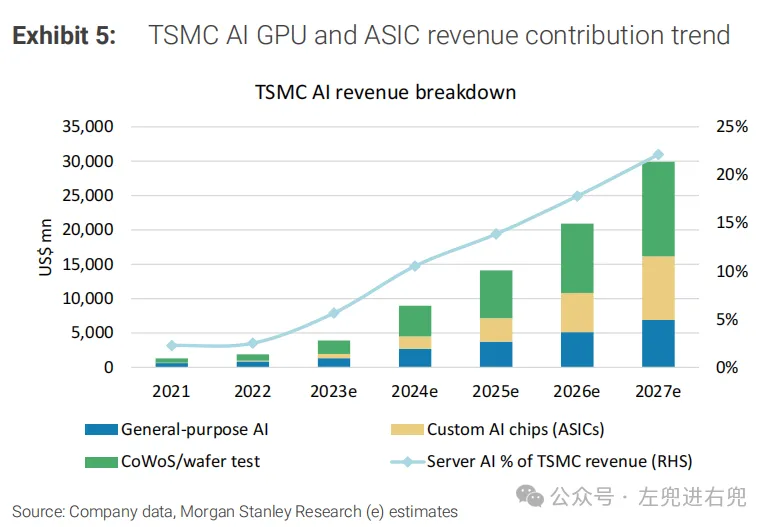

台积电在半导体制造领域的领先地位以及在先进工艺上的持续投入,是支持这一评级的重要原因。AI需求的快速增长,尤其是在云计算和高性能计算(HPC)领域,对台积电的制造能力提出了更高要求。

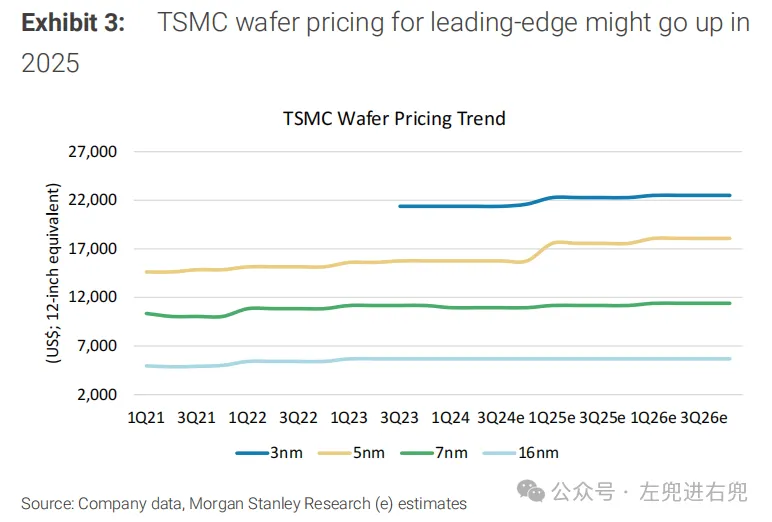

报告还预测,2025年AI半导体和CoWoS的价格将上涨10%,高性能计算(HPC)芯片价格将上涨6%,而智能手机和消费类半导体的价格上涨幅度则在3%左右。这些价格上涨反映了半导体行业在面对原材料成本增加和技术升级的压力下,逐步提高产品价格的趋势。

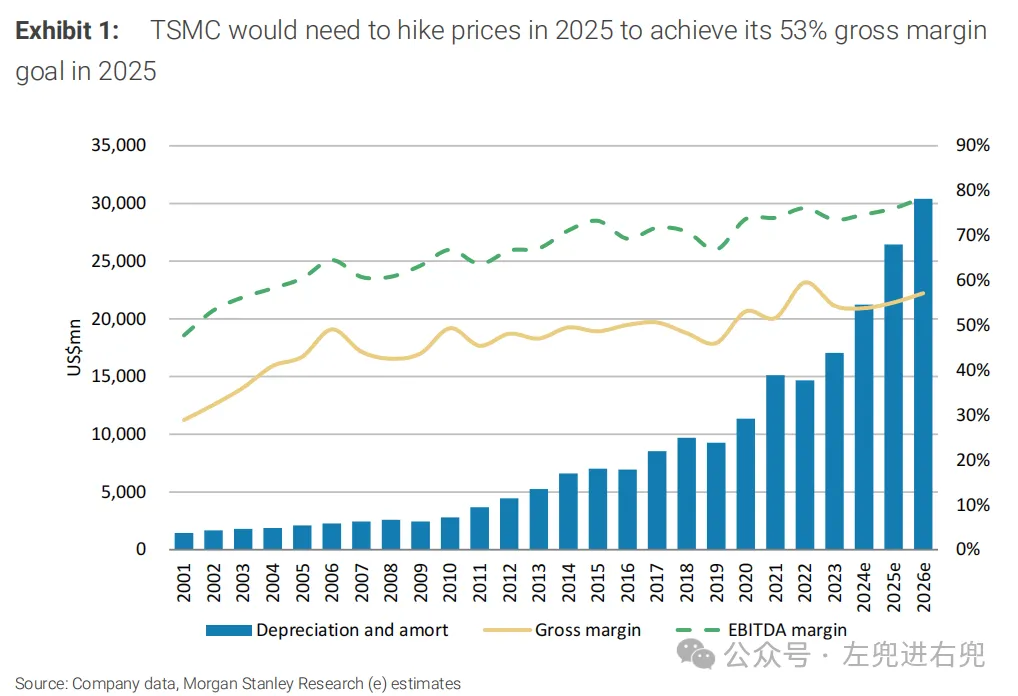

值得一提的是,台积电预计通过提价措施在2025年实现超过55%的毛利率,并在2028至2030年逐步接近60%。这种利润率的提升,将得益于公司在先进工艺上的技术积累和生产效率的提升。

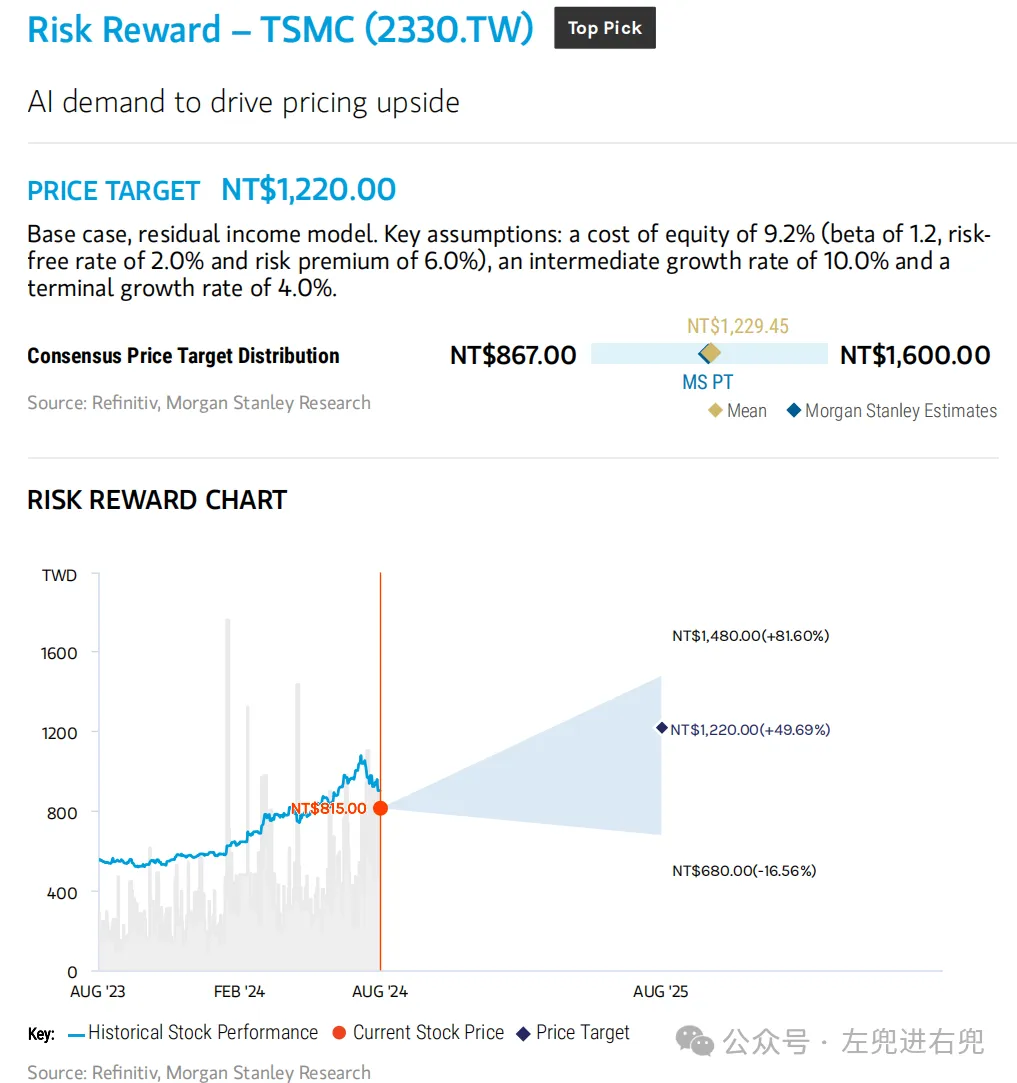

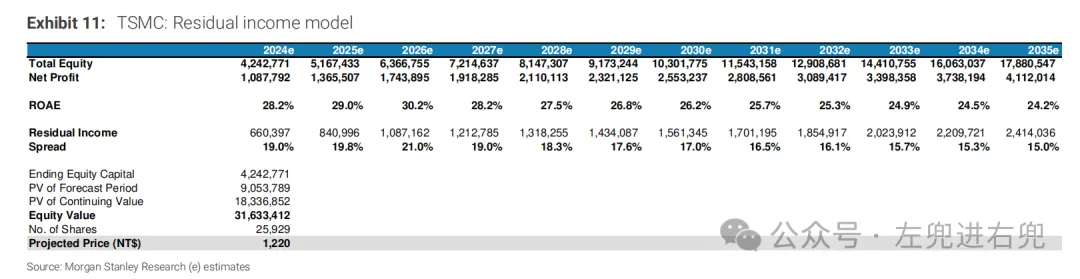

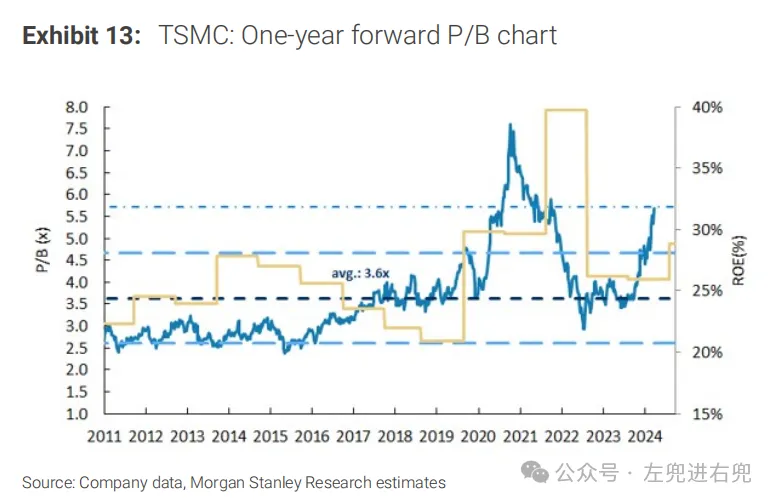

摩根士丹利维持了台积电的目标股价为新台币1,220元,预计股价有50%的上涨空间。这一目标价反映了市场对台积电未来增长潜力的信心。

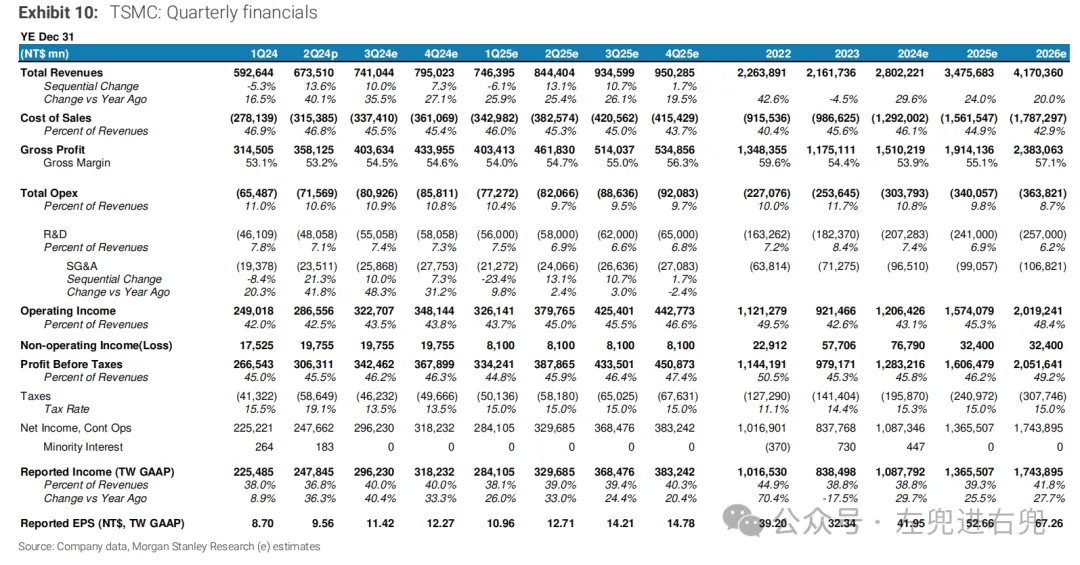

最后,摩根士丹利为台积电提供了2023年至2026年的财务预测,包括收入、毛利润、运营利润和净利润等关键指标。这些数据帮助投资者更全面地了解台积电的未来财务状况。

更多美股研报原文,请公众号查看。

评价...

空空如也

小宇宙热门评论...

油鸡酒袋

1年前

浙江

1

左兜儿进右兜儿😄有趣的北京话

左兜儿

1年前

北京

0

大雨哗哗下哟,北京来电话!

右兜

1年前

北京

0

02:34 台积电AI芯片