界面新闻记者|杨冰柯、彭飞

界面新闻编辑|李慎

*原文刊发于2023年12月15日

经过数轮博弈后,王健林在北京12月罕见暴雪来临前几天,保住了公开资本市场信用和万达商管继续上市的火种。

“王健林”这个名字,在全球范围内的资本市场立住了,而代价却是万达帝国控制权旁落。

这是今年69岁,曾经蝉联中国首富,一度超越李嘉诚成为全球华人首富的王健林作出的选择。

2023年底,珠海万达商管上市确定失败、对赌协议到期还有不到一个月,王健林需要做一个重大决定,来避免支付约300亿元股权回购款。

作为全球最大的商业地产运营商,珠海万达商管是唯一靠大量运营项目收租来维持运转的大型地产公司,在房地产下行周期,这种模式相比传统开发业务更为安全。

但过去三年,它始终有一个必须解除的束缚,即与投资者签署的对赌协议——如不能成功上市,大连万达商管需要向上市前的部分投资者支付约300亿元股权回购款。这个期限将在今年12月31日到期。

对王健林和万达商管来说,对赌失败的代价难以承受。为避免触发回购给本就紧张的现金流带来更大压力,引发违约危机,王健林必须拿出让投资者满意的方案。

要达成新的协议同样挑战重重。市场环境恶劣,资产估值大幅下修,投资人显然会争取更大利益。这也是一场心理战,“大不了爆雷”,投资人手里的资产、股权更不值钱。

王健林没有躺平。据公开信息,“双12”这一天,万达与投资者签下新协议。最大战投方太盟投资集团(PAG)(以下简称“太盟)将联合其他投资者,在原定对赌协议赎回期满时,经大连万达商管赎回后,对子公司珠海万达商管再投资。

新投资协议将不附带对赌协议,解除了王健林和万达商管的燃眉之急。

为此付出的代价是,大连万达商管持有珠海万达商管的股权比例下降至40%,仍是单一最大股东,太盟等数家现有及新进投资人股东参与投资,总计持股60%。新协议达成前,大连万达商管的持股比例超过78%,投资者持股比例为21.17%。

虽然新协议让王健林失去珠海万达商管的绝对控制权,也失去了最大收益权,但仍然意义重大。保住了资本市场信心,今后融资恢复和继续冲击上市也会有希望。

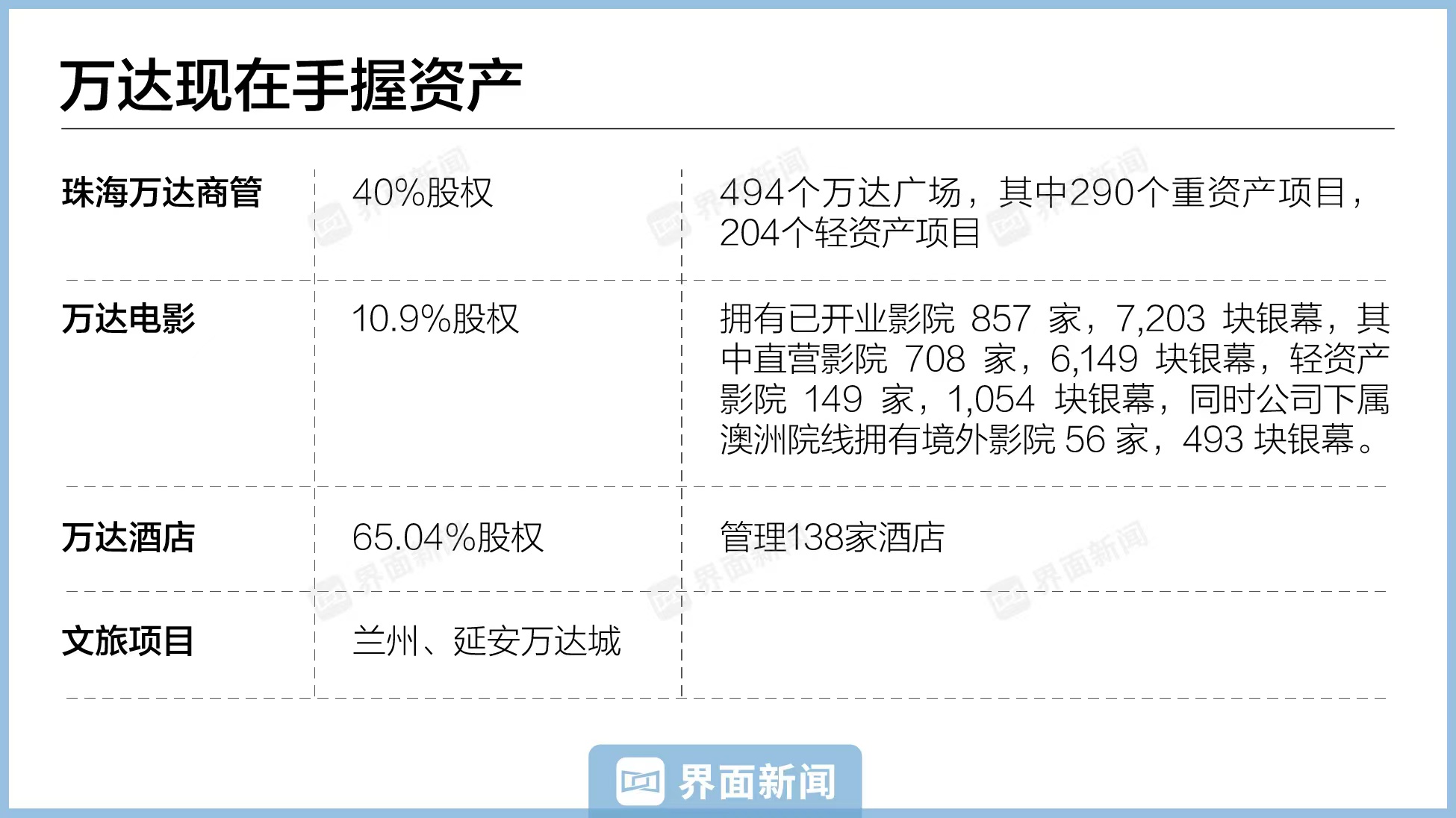

过去6年,万达多次出售资产自救、向轻资产运营转型,如今万达所剩的核心资产主要都在珠海万达商管,它经营着494个大型商业中心,但不持有这些物业中的任何一个。

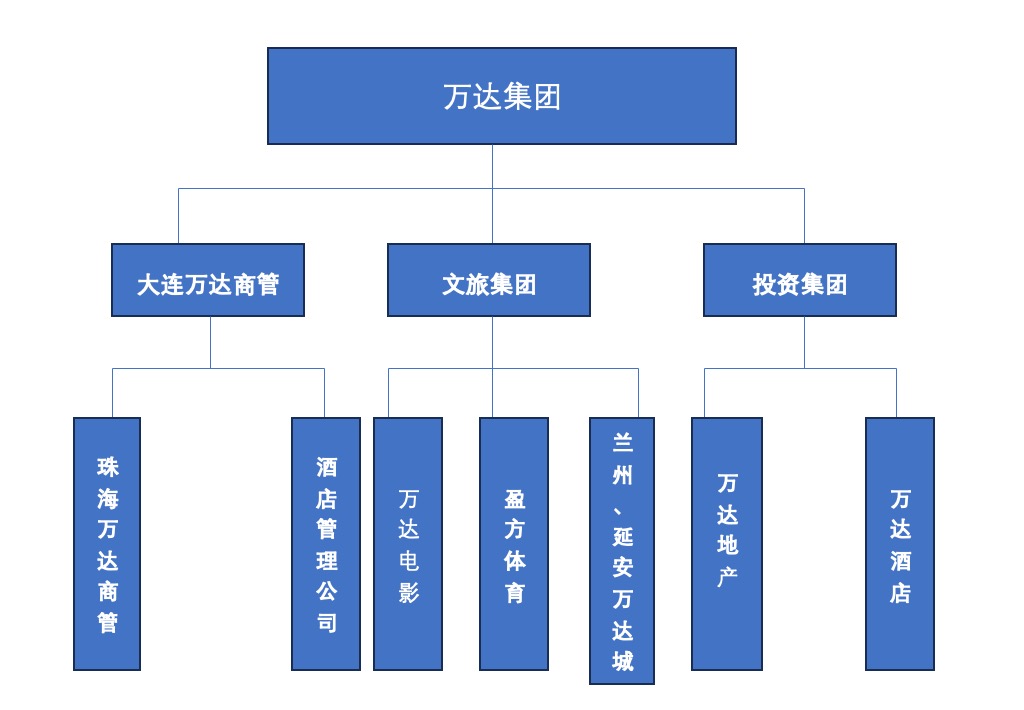

万达集团主要业务板块。界面新闻整理

在监管无限期暂停房地产开发企业再融资和IPO的背景下,“轻资产”是万达最有可能上市并获得较高估值的商业模式,珠海万达商管这个平台,承载了王健林最后的野心,传统的金融、房地产开发(重资产模式)、文旅等业务已经被剥离且边缘化。

王健林并不是首次经历危机。上一次是在2017年,“内保外贷”引爆资金链危机,他当机立断卖掉文旅城和酒店,回血637亿度过难关。

这一次对赌危机,他失去的是核心资产平台珠海万达商管的绝对控制权,以及万达电影的控股权。

多次“断臂”,王健林似乎已经看开了。

“资产都可以卖,等我们情况好了还能再买回来。”王健林曾在内部对高管表示。

王健林展现出的果断和诚意,让以太盟为代表的境外投资者选择继续与万达继续同舟共济。除了足够的利益,也说明他们认可万达的商业管理能力,对国内商业地产运营的前景仍然看好。

但在行业下行大背景下,房企的估值和市值不可避免地会大幅缩水。这两年不少出险房企市值已跌去九成,龙头房企万科、保利市值跌幅也超过50%,珠海万达商管的估值同样在下跌。2021年,这家公司IPO前融资轮中的估值约为1800亿元。

新协议下,据投资者人透露,珠海万达商管估值约为1000亿元,距离2021年投后估值跌去近五成。当初入局的碧桂园也因自身债务危机选择退出,亏了1.6亿元。

对投资者来说,投资标的估值下跌也会有巨大压力。在拿到珠海万达商管六成股权后,投资人的想法也会发生变化,至少会加强对公司的监督管理。

太盟董事长单伟建被认为是这次王健林的“贵人”,但他过往的投资风格却是buy out(控制权收购),对投资标的会深度介入,改造公司,然后提高估值或成功上市后退出。

他的目的显然还没有达成。

如今新协议对外部投资者更有利,他们拥有更多主导权,珠海万达也将进入一个新阶段。等再上市时,万达或许已不再是王健林的万达。

05:57 极限博弈

12:18 出路何在

16:22 时代已逝

空空如也

暂无小宇宙热门评论