凯利公式告诉你下注比例,恐慌指数告诉你进场时机。本期的两个话题,凯利公式主要说的是投资时结合胜率赔率得出的下注比例,可以作为大家买入标的额度的一个参考。恐慌指数是一个相当重要的情绪观察指标,可以作为一个买入卖出的时点参考。

本期播客中的任何内容,仅供参考,不代表任何投资建议与承诺。

其他相关单集直达:

有任何关于节目的疑问、吐槽、建议和想法,欢迎联系我们:[email protected];也可以关注“小宇宙的马桶时间”公众号给我们留言、私信。

- 时间轴 -

00:30 买入金额多少是合适的呢?

04:45 凯利公式的诞生

09:30 索普携凯利公式横扫拉斯维加斯

13:30 凯利公式是什么,应该怎么用

33:00 恐慌指数 VIX 是什么

虽然我们还未开设听友群,但是也欢迎大家添加节目小助手“MYTime9695”进行盲盒式的互动😂

凯利公式

f = (bp-q)/b

现有资金进行投注的比例 f

获胜概率 p

失败概率 q = 1-p

赔率 b: (会赢到的钱/会输掉的钱)

如果b < q/p: 代表赔率没有优势,凯利公式的结果为负,建议不下注

如果b < 0: 代表赔率是负的,暗示应下注到另外一边

计算出获胜赔率 p,赔率 b,就能知道要从现有资金拿出多少钱进行下注。

以腾讯为例

目标价位:539,+54%,概率50%

现在价位:350

止损价位:287,-18%,概率50%

赔率:3

概率:上涨下跌各50%

f = 1/3,仓位 33%

凯利公式的前提假设:

回报亏损呈现正态分布,所有赌注要相互独立。

必须知道预测的胜率是否准确,要赢钱,本质上还是预测水平要比市场平均水平准确

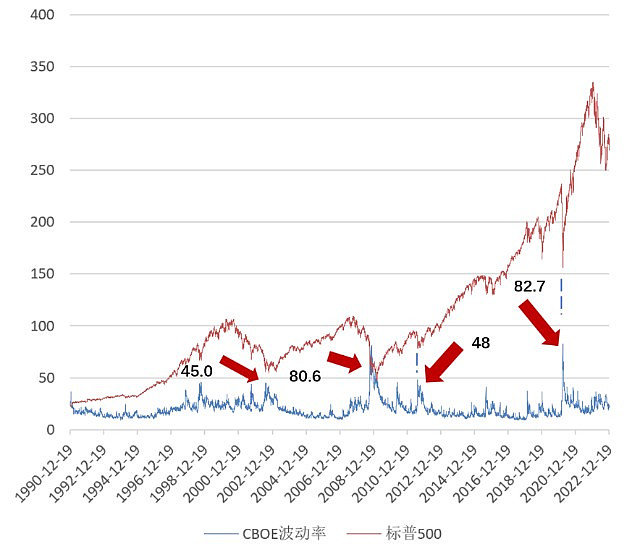

VIX 恐慌指数 历史数据参考

之前几次美股危机时,VIX峰值时对应标普500的后续走势如下:

2002年8月5号,互联网泡沫过程中,VIX去到了45.0。

随后一年,标普500涨幅11.7%;

2008年11月20号,次贷危机时,VIX去到了80.6。

随后一年,标普500涨幅35.0%;

2011年8月8号,美国主权债务危机爆发,VIX去到了48.1。

随后一年,标普500涨幅16.9%;

2015年8月24号,由A股史诗级股灾引发的VIX去到了41.3。

随后一年,标普500涨幅10.4%;

2020年3月16号,疫情爆发,VIX去到了最高的82.7。

随后一年,标普500涨幅46.2%;

2023年3月硅谷银行暴雷事件,VIX 最高26.5

这五次都有一个共同特征,就是VIX暴涨到峰值的时候,股指往往也迎来了一波暴跌,且基本都是大底附近,随后标普500都迎来了大反弹。

空空如也