微信公众号:小生聊投资

所谓的“少数股东损益”就是指公司净利润中属于少数股东的那部分净利润。根据上期内容的讲解,所谓的少数股东就是指持有子公司股份的股东们。我们平时买股票买的都是上市公司的股票,你可以将上市公司理解为母公司。由于上市公司业务分布较广,它会通过入股等方式控股许多子公司,这时候子公司经营的好坏也会直接影响母公司的收入。

但子公司通常都是非上市公司,非上市就说明公司的财务都是非公开的状态,你无法通过财务报表等信息去了解子公司的运营状况,但由于子公司的经营会直接影响母公司的利润,所以你又不能完全忽视子公司的存在。万一母公司经营的很好,结果子公司却在持续亏损,这就相当于母公司再用钱补贴子公司是一个道理,而作为母公司股东的你也就等同于把钱投向了亏损的子公司。

是否投资母公司由你说了算,但是否投向子公司却由不得你、而是由母公司说了算。这就好比你用钱买了A公司的股票,而A公司用你的钱又去买了B公司的股票。

那说了这么多,作为非上市公司的子公司、我们应该如何去分析它的财报呢?这里有一个非常简单实用的数据,那就是“少数股东损益”,这个科目在母公司的利润表中就能看到,如果你看到“少数股东损益”在逐年增长,说明子公司的净利润也在逐年增长。“少数股东损益”就是指持有子公司股权的那部分股东的损益。这些股东分得利润足够多,说明整个子公司的净利润也在变多。

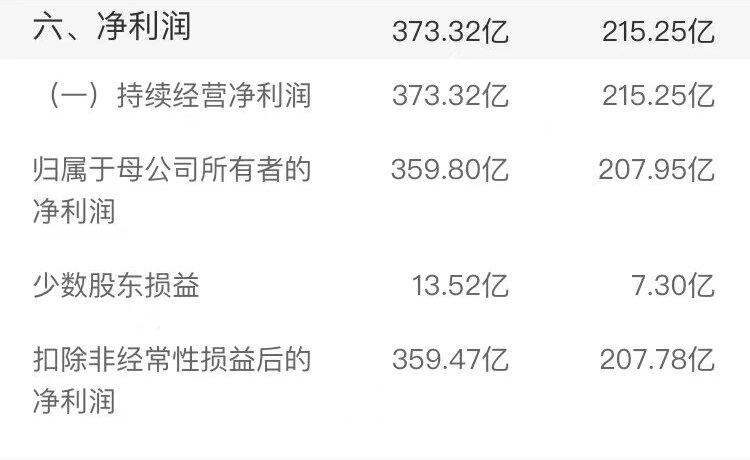

上期内容讲过:“归母净利润”是指归属于母公司股东们的净利润,如果你只关注归母净利润的话,就很容易忽略掉这其中由子公司贡献的利润。继续用上期的故事举例说明:假如母公司赚了200万的净利润,子公司也赚了200万。由于母公司持有子公司70%的股份,所以子公司200万利润中有140万是属于母公司的,加上本身属于母公司的那200万净利润,归母净利润就等于340万。

当你参考的方向只有归母净利润时,你就很难判断子公司的经营状况,如果某一天归母净利润变为600万的时候,你就很难区分这600万主要是由谁贡献的。如果这其中的500万是母公司自己贡献的,那意味着剩下的100万是子公司贡献的,要知道子公司之前贡献的还是140万,如今却只有100万...虽然归母净利润增长幅度很大,但子公司却在拖累母公司的收益。

所以为了方便投资者更直观的看到子公司的经营状况,就有了“少数股东损益”这一项科目,少数股东就是指除了母公司外、持有剩余30%子公司股份的股东们,通过他们分得的净利润可以直观的看到子公司的盈利状况。

假如母公司持有子公司股份的比例没有变化,那么当你看到“少数股东损益”不断在增长的时候,就说明子公司的盈利状况非常不错,这会让母公司的利润如虎添翼,当然,“归母净利润”不断增长,“少数股东损益”也在不断增长,这种现象是最理想的状态,这种公司的股票值得你高度重视。

(内容已登记版权,翻版必究!)

空空如也

暂无小宇宙热门评论